ő™ĻŠ≥Ļ¬š Ķ–řłńļůĶń°∂÷–Ľ™»ň√ŮĻ≤ļÕĻķłŲ»ňňýĶ√ňį∑®°∑£®“‘Ō¬≥∆ňį∑®£©ļÕ°∂÷–Ľ™»ň√ŮĻ≤ļÕĻķłŲ»ňňýĶ√ňį∑® Ķ ©Őűņż°∑£®“‘Ō¬≥∆ Ķ ©Őűņż£©£¨Ō÷Ĺę∑«ĺ”√ŮłŲ»ňļÕőř◊°ňýĺ”√ŮłŲ»ň£®“‘Ō¬Õ≥≥∆őř◊°ňýłŲ»ň£©”–ĻōłŲ»ňňýĶ√ňį’Ģ≤ŖĻęłś»ÁŌ¬£ļ

“Ľ°ĘĻō”ŕňýĶ√ņī‘īĶō

£®“Ľ£©Ļō”ŕĻ§◊ –ĹĹūňýĶ√ņī‘īĶōĶńĻś∂®°£

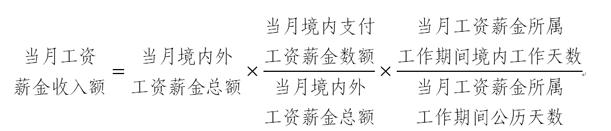

łŲ»ň»°Ķ√Ļť Ű”ŕ÷–Ļķĺ≥ńŕ£®“‘Ō¬≥∆ĺ≥ńŕ£©Ļ§◊ų∆ŕľšĶńĻ§◊ –ĹĹūňýĶ√ő™ņī‘ī”ŕĺ≥ńŕĶńĻ§◊ –ĹĹūňýĶ√°£ĺ≥ńŕĻ§◊ų∆ŕľšįī’’łŲ»ň‘ŕĺ≥ńŕĻ§◊ųŐž żľ∆ň„£¨įŁņ®∆š‘ŕĺ≥ńŕĶń Ķľ Ļ§◊ų»’“‘ľįĺ≥ńŕĻ§◊ų∆ŕľš‘ŕĺ≥ńŕ°Ęĺ≥Õ‚ŌŪ ‹ĶńĻę–›ľŔ°ĘłŲ»ň–›ľŔ°ĘĹ” ‹Ňŗ—ĶĶńŐž ż°£‘ŕĺ≥ńŕ°Ęĺ≥Õ‚Ķ•őĽÕ¨ ĪĶ£»ő÷įőŮĽÚ’ŖĹŲ‘ŕĺ≥Õ‚Ķ•őĽ»ő÷įĶńłŲ»ň£¨‘ŕĺ≥ńŕÕ£ŃŰĶńĶĪŐž≤Ľ◊„24–° ĪĶń£¨įī’’įŽŐžľ∆ň„ĺ≥ńŕĻ§◊ųŐž ż°£

őř◊°ňýłŲ»ň‘ŕĺ≥ńŕ°Ęĺ≥Õ‚Ķ•őĽÕ¨ ĪĶ£»ő÷įőŮĽÚ’ŖĹŲ‘ŕĺ≥Õ‚Ķ•őĽ»ő÷į£¨«“ĶĪ∆ŕÕ¨ Ī‘ŕĺ≥ńŕ°Ęĺ≥Õ‚Ļ§◊ųĶń£¨įī’’Ļ§◊ –ĹĹūňý Űĺ≥ńŕ°Ęĺ≥Õ‚Ļ§◊ųŐž ż’ľĶĪ∆ŕĻęņķŐž żĶńĪ»ņżľ∆ň„»∑∂®ņī‘ī”ŕĺ≥ńŕ°Ęĺ≥Õ‚Ļ§◊ –ĹĹūňýĶ√Ķń ’»Ž∂Ó°£ĺ≥Õ‚Ļ§◊ųŐž żįī’’ĶĪ∆ŕĻęņķŐž żľű»•ĶĪ∆ŕĺ≥ńŕĻ§◊ųŐž żľ∆ň„°£

£®∂Ģ£©Ļō”ŕ ż‘¬ĹĪĹū“‘ľįĻ…»®ľ§ņÝňýĶ√ņī‘īĶōĶńĻś∂®°£

őř◊°ňýłŲ»ň»°Ķ√Ķń ż‘¬ĹĪĹūĽÚ’ŖĻ…»®ľ§ņÝňýĶ√įī’’ĪĺŐűĶŕ£®“Ľ£©ŌÓĻś∂®»∑∂®ňýĶ√ņī‘īĶōĶń£¨őř◊°ňýłŲ»ň‘ŕĺ≥ńŕ¬ń÷įĽÚ’Ŗ÷ī––÷įőŮ Ī ’ĶĹĶń ż‘¬ĹĪĹūĽÚ’ŖĻ…»®ľ§ņÝňýĶ√£¨Ļť Ű”ŕĺ≥Õ‚Ļ§◊ų∆ŕľšĶń≤Ņ∑÷£¨ő™ņī‘ī”ŕĺ≥Õ‚ĶńĻ§◊ –ĹĹūňýĶ√£Ľőř◊°ňýłŲ»ňÕ£÷Ļ‘ŕĺ≥ńŕ¬ń‘ľĽÚ’Ŗ÷ī––÷įőŮņŽĺ≥ļů ’ĶĹĶń ż‘¬ĹĪĹūĽÚ’ŖĻ…»®ľ§ņÝňýĶ√£¨∂‘ Ű”ŕĺ≥ńŕĻ§◊ų∆ŕľšĶń≤Ņ∑÷£¨ő™ņī‘ī”ŕĺ≥ńŕĶńĻ§◊ –ĹĹūňýĶ√°£ĺŖŐŚľ∆ň„∑Ĺ∑®ő™£ļ ż‘¬ĹĪĹūĽÚ’ŖĻ…»®ľ§ņÝ≥ň“‘ ż‘¬ĹĪĹūĽÚ’ŖĻ…»®ľ§ņÝňý ŰĻ§◊ų∆ŕľšĺ≥ńŕĻ§◊ųŐž ż”Žňý ŰĻ§◊ų∆ŕľšĻęņķŐž ż÷ģĪ»°£

őř◊°ňýłŲ»ň“ĽłŲ‘¬ńŕ»°Ķ√Ķńĺ≥ńŕÕ‚ ż‘¬ĹĪĹūĽÚ’ŖĻ…»®ľ§ņÝįŁļ¨Ļť Ű”ŕ≤ĽÕ¨∆ŕľšĶń∂ŗĪ ňýĶ√Ķń£¨”¶ĶĪŌ»∑÷Īūįī’’ĪĺĻęłśĻś∂®ľ∆ň„≤ĽÕ¨Ļť Ű∆ŕľšņī‘ī”ŕĺ≥ńŕĶńňýĶ√£¨»Ľļů‘Ŕľ”◊‹ľ∆ň„ĶĪ‘¬ņī‘ī”ŕĺ≥ńŕĶń ż‘¬ĹĪĹūĽÚ’ŖĻ…»®ľ§ņÝ ’»Ž∂Ó°£

ĪĺĻęłśňý≥∆ ż‘¬ĹĪĹū «÷ł“Ľīő»°Ķ√Ļť Ű”ŕ ż‘¬ĶńĹĪĹū°ĘńÍ÷’ľ”–Ĺ°Ę∑÷ļžĶ»Ļ§◊ –ĹĹūňýĶ√£¨≤ĽįŁņ®√Ņ‘¬ĻŐ∂®∑Ę∑ŇĶńĹĪĹūľį“Ľīő–‘∑Ę∑ŇĶń ż‘¬Ļ§◊ °£ĪĺĻęłśňý≥∆Ļ…»®ľ§ņÝįŁņ®Ļ…∆Ī∆ŕ»®°ĘĻ…»®∆ŕ»®°ĘŌř÷∆–‘Ļ…∆Ī°ĘĻ…∆Ī‘Ų÷Ķ»®°ĘĻ…»®ĹĪņÝ“‘ľį∆šňŻ“Ú»ŌĻļĻ…∆ĪĶ»”–ľŘ÷§»Į∂Ýī”ĻÕ÷ų»°Ķ√Ķń’ŘŅŘĽÚ’Ŗ≤ĻŐý°£

£®»ż£©Ļō”ŕ∂≠ ¬°Ęľŗ ¬ľįłŖ≤„Ļ‹ņŪ»ň‘Ī»°Ķ√Ī®≥ÍňýĶ√ņī‘īĶōĶńĻś∂®°£

∂‘”ŕĶ£»őĺ≥ńŕĺ”√Ů∆ů“ĶĶń∂≠ ¬°Ęľŗ ¬ľįłŖ≤„Ļ‹ņŪ÷įőŮĶńłŲ»ň£®“‘Ō¬Õ≥≥∆łŖĻ‹»ň‘Ī£©£¨őř¬Ř «∑Ů‘ŕĺ≥ńŕ¬ń––÷įőŮ£¨»°Ķ√”…ĺ≥ńŕĺ”√Ů∆ů“Ķ÷ßł∂ĽÚ’ŖłļĶ£Ķń∂≠ ¬∑—°Ęľŗ ¬∑—°ĘĻ§◊ –ĹĹūĽÚ’Ŗ∆šňŻņŗň∆Ī®≥Í£®“‘Ō¬Õ≥≥∆łŖĻ‹»ň‘ĪĪ®≥Í£¨įŁļ¨ ż‘¬ĹĪĹūļÕĻ…»®ľ§ņÝ£©£¨ Ű”ŕņī‘ī”ŕĺ≥ńŕĶńňýĶ√°£

ĪĺĻęłśňý≥∆łŖ≤„Ļ‹ņŪ÷įőŮįŁņ®∆ů“Ķ’ż°ĘłĪ£®◊‹£©ĺ≠ņŪ°Ęłų÷įń‹◊‹ ¶°Ę◊‹ľŗľį∆šňŻņŗň∆ĻęňĺĻ‹ņŪ≤„Ķń÷įőŮ°£

£®ňń£©Ļō”ೌ≥ÍňýĶ√ņī‘īĶōĶńĻś∂®°£

”…ĺ≥ńŕ∆ů“Ķ°Ę ¬“ĶĶ•őĽ°Ę∆šňŻ◊ť÷Į÷ßł∂ĽÚ’ŖłļĶ£ĶńłŚ≥ÍňýĶ√£¨ő™ņī‘ī”ŕĺ≥ńŕĶńňýĶ√°£

∂Ģ°ĘĻō”ŕőř◊°ňýłŲ»ňĻ§◊ –ĹĹūňýĶ√ ’»Ž∂Óľ∆ň„

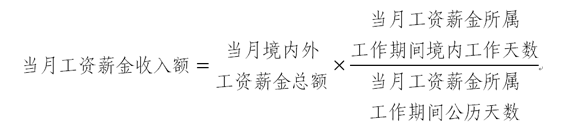

őř◊°ňýłŲ»ň»°Ķ√Ļ§◊ –ĹĹūňýĶ√£¨įī“‘Ō¬Ļś∂®ľ∆ň„‘ŕĺ≥ńŕ”¶ń…ňįĶńĻ§◊ –ĹĹūňýĶ√Ķń ’»Ž∂Ó£®“‘Ō¬≥∆Ļ§◊ –ĹĹū ’»Ž∂Ó£©£ļ

£®“Ľ£©őř◊°ňýłŲ»ňő™∑«ĺ”√ŮłŲ»ňĶń«ť–ő°£

∑«ĺ”√ŮłŲ»ň»°Ķ√Ļ§◊ –ĹĹūňýĶ√£¨≥żĪĺŐűĶŕ£®»ż£©ŌÓĻś∂®“‘Õ‚£¨ĶĪ‘¬Ļ§◊ –ĹĹū ’»Ž∂Ó∑÷Īūįī’’“‘Ō¬ŃĹ÷÷«ť–őľ∆ň„£ļ

1.∑«ĺ”√ŮłŲ»ňĺ≥ńŕĺ”◊° ĪľšņŘľ∆≤Ľ≥¨Ļż90ŐžĶń«ť–ő°£

‘ŕ“ĽłŲń…ňįńÍ∂»ńŕ£¨‘ŕĺ≥ńŕņŘľ∆ĺ”◊°≤Ľ≥¨Ļż90ŐžĶń∑«ĺ”√ŮłŲ»ň£¨ĹŲĺÕĻť Ű”ŕĺ≥ńŕĻ§◊ų∆ŕľš≤Ę”…ĺ≥ńŕĻÕ÷ų÷ßł∂ĽÚ’ŖłļĶ£ĶńĻ§◊ –ĹĹūňýĶ√ľ∆ň„Ĺ…ń…łŲ»ňňýĶ√ňį°£ĶĪ‘¬Ļ§◊ –ĹĹū ’»Ž∂ÓĶńľ∆ň„Ļę Ĺ»ÁŌ¬£®Ļę Ĺ“Ľ£©£ļ

ĪĺĻęłśňý≥∆ĺ≥ńŕĻÕ÷ųįŁņ®ĻÕ”∂‘ĪĻ§Ķńĺ≥ńŕĶ•őĽļÕłŲ»ň“‘ľįĺ≥Õ‚Ķ•őĽĽÚ’ŖłŲ»ň‘ŕĺ≥ńŕĶńĽķĻĻ°Ę≥°ňý°£∑≤ĺ≥ńŕĻÕ÷ų≤…»°ļň∂®’ų ’ňýĶ√ňįĽÚ’Ŗőř”™“Ķ ’»Žőī’ų ’ňýĶ√ňįĶń£¨őř◊°ňýłŲ»ňő™∆šĻ§◊ų»°Ķ√Ļ§◊ –ĹĹūňýĶ√£¨≤Ľ¬Ř «∑Ů‘ŕł√ĺ≥ńŕĻÕ÷ųĽŠľ∆’ň≤ĺ÷–ľ«‘ō£¨ĺý ”ő™”…ł√ĺ≥ńŕĻÕ÷ų÷ßł∂ĽÚ’ŖłļĶ£°£ĪĺĻęłśňý≥∆Ļ§◊ –ĹĹūňý ŰĻ§◊ų∆ŕľšĶńĻęņķŐž ż£¨ «÷łőř◊°ňýłŲ»ň»°Ķ√Ļ§◊ –ĹĹūňý ŰĻ§◊ų∆ŕľšįīĻęņķľ∆ň„ĶńŐž ż°£

ĪĺĻęłśňýŃ–Ļę Ĺ÷–ĶĪ‘¬ĺ≥ńŕÕ‚Ļ§◊ –ĹĹūįŁļ¨Ļť Ű”ŕ≤ĽÕ¨∆ŕľšĶń∂ŗĪ Ļ§◊ –ĹĹūĶń£¨”¶ĶĪŌ»∑÷Īūįī’’ĪĺĻęłśĻś∂®ľ∆ň„≤ĽÕ¨Ļť Ű∆ŕľšĻ§◊ –ĹĹū ’»Ž∂Ó£¨»Ľļů‘Ŕľ”◊‹ľ∆ň„ĶĪ‘¬Ļ§◊ –ĹĹū ’»Ž∂Ó°£

2.∑«ĺ”√ŮłŲ»ňĺ≥ńŕĺ”◊° ĪľšņŘľ∆≥¨Ļż90Őž≤Ľ¬ķ183ŐžĶń«ť–ő°£

‘ŕ“ĽłŲń…ňįńÍ∂»ńŕ£¨‘ŕĺ≥ńŕņŘľ∆ĺ”◊°≥¨Ļż90ŐžĶę≤Ľ¬ķ183ŐžĶń∑«ĺ”√ŮłŲ»ň£¨»°Ķ√Ļť Ű”ŕĺ≥ńŕĻ§◊ų∆ŕľšĶńĻ§◊ –ĹĹūňýĶ√£¨ĺý”¶ĶĪľ∆ň„Ĺ…ń…łŲ»ňňýĶ√ňį£Ľ∆š»°Ķ√Ļť Ű”ŕĺ≥Õ‚Ļ§◊ų∆ŕľšĶńĻ§◊ –ĹĹūňýĶ√£¨≤Ľ’ų ’łŲ»ňňýĶ√ňį°£ĶĪ‘¬Ļ§◊ –ĹĹū ’»Ž∂ÓĶńľ∆ň„Ļę Ĺ»ÁŌ¬£®Ļę Ĺ∂Ģ£©£ļ

£®∂Ģ£©őř◊°ňýłŲ»ňő™ĺ”√ŮłŲ»ňĶń«ť–ő°£

‘ŕ“ĽłŲń…ňįńÍ∂»ńŕ£¨‘ŕĺ≥ńŕņŘľ∆ĺ”◊°¬ķ183ŐžĶńőř◊°ňýĺ”√ŮłŲ»ň»°Ķ√Ļ§◊ –ĹĹūňýĶ√£¨ĶĪ‘¬Ļ§◊ –ĹĹū ’»Ž∂Óįī’’“‘Ō¬Ļś∂®ľ∆ň„£ļ

1.őř◊°ňýĺ”√ŮłŲ»ň‘ŕĺ≥ńŕĺ”◊°ņŘľ∆¬ķ183ŐžĶńńÍ∂»Ń¨–Ý≤Ľ¬ķŃýńÍĶń«ť–ő°£

‘ŕĺ≥ńŕĺ”◊°ņŘľ∆¬ķ183ŐžĶńńÍ∂»Ń¨–Ý≤Ľ¬ķŃýńÍĶńőř◊°ňýĺ”√ŮłŲ»ň£¨∑ŻļŌ Ķ ©ŐűņżĶŕňńŐű”ŇĽ›ŐűľĢĶń£¨∆š»°Ķ√Ķń»ę≤ŅĻ§◊ –ĹĹūňýĶ√£¨≥żĻť Ű”ŕĺ≥Õ‚Ļ§◊ų∆ŕľš«“”…ĺ≥Õ‚Ķ•őĽĽÚ’ŖłŲ»ň÷ßł∂ĶńĻ§◊ –ĹĹūňýĶ√≤Ņ∑÷Õ‚£¨ĺý”¶ľ∆ň„Ĺ…ń…łŲ»ňňýĶ√ňį°£Ļ§◊ –ĹĹūňýĶ√ ’»Ž∂ÓĶńľ∆ň„Ļę Ĺ»ÁŌ¬£®Ļę Ĺ»ż£©£ļ

2.őř◊°ňýĺ”√ŮłŲ»ň‘ŕĺ≥ńŕĺ”◊°ņŘľ∆¬ķ183ŐžĶńńÍ∂»Ń¨–ݬķŃýńÍĶń«ť–ő°£

‘ŕĺ≥ńŕĺ”◊°ņŘľ∆¬ķ183ŐžĶńńÍ∂»Ń¨–ݬķŃýńÍļů£¨≤Ľ∑ŻļŌ Ķ ©ŐűņżĶŕňńŐű”ŇĽ›ŐűľĢĶńőř◊°ňýĺ”√ŮłŲ»ň£¨∆šī”ĺ≥ńŕ°Ęĺ≥Õ‚»°Ķ√Ķń»ę≤ŅĻ§◊ –ĹĹūňýĶ√ĺý”¶ľ∆ň„Ĺ…ń…łŲ»ňňýĶ√ňį°£

£®»ż£©őř◊°ňýłŲ»ňő™łŖĻ‹»ň‘ĪĶń«ť–ő°£

őř◊°ňýĺ”√ŮłŲ»ňő™łŖĻ‹»ň‘ĪĶń£¨Ļ§◊ –ĹĹū ’»Ž∂Óįī’’ĪĺŐűĶŕ£®∂Ģ£©ŌÓĻś∂®ľ∆ň„ń…ňį°£∑«ĺ”√ŮłŲ»ňő™łŖĻ‹»ň‘ĪĶń£¨įī’’“‘Ō¬Ļś∂®ī¶ņŪ:

1.łŖĻ‹»ň‘Ī‘ŕĺ≥ńŕĺ”◊° ĪľšņŘľ∆≤Ľ≥¨Ļż90ŐžĶń«ť–ő°£

‘ŕ“ĽłŲń…ňįńÍ∂»ńŕ£¨‘ŕĺ≥ńŕņŘľ∆ĺ”◊°≤Ľ≥¨Ļż90ŐžĶńłŖĻ‹»ň‘Ī£¨∆š»°Ķ√”…ĺ≥ńŕĻÕ÷ų÷ßł∂ĽÚ’ŖłļĶ£ĶńĻ§◊ –ĹĹūňýĶ√”¶ĶĪľ∆ň„Ĺ…ń…łŲ»ňňýĶ√ňį£Ľ≤Ľ «”…ĺ≥ńŕĻÕ÷ų÷ßł∂ĽÚ’ŖłļĶ£ĶńĻ§◊ –ĹĹūňýĶ√£¨≤ĽĹ…ń…łŲ»ňňýĶ√ňį°£ĶĪ‘¬Ļ§◊ –ĹĹū ’»Ž∂Óő™ĶĪ‘¬ĺ≥ńŕ÷ßł∂ĽÚ’ŖłļĶ£ĶńĻ§◊ –ĹĹū ’»Ž∂Ó°£

2.łŖĻ‹»ň‘Ī‘ŕĺ≥ńŕĺ”◊° ĪľšņŘľ∆≥¨Ļż90Őž≤Ľ¬ķ183ŐžĶń«ť–ő°£

‘ŕ“ĽłŲń…ňįńÍ∂»ńŕ£¨‘ŕĺ≥ńŕĺ”◊°ņŘľ∆≥¨Ļż90ŐžĶę≤Ľ¬ķ183ŐžĶńłŖĻ‹»ň‘Ī£¨∆š»°Ķ√ĶńĻ§◊ –ĹĹūňýĶ√£¨≥żĻť Ű”ŕĺ≥Õ‚Ļ§◊ų∆ŕľš«“≤Ľ «”…ĺ≥ńŕĻÕ÷ų÷ßł∂ĽÚ’ŖłļĶ£Ķń≤Ņ∑÷Õ‚£¨”¶ĶĪľ∆ň„Ĺ…ń…łŲ»ňňýĶ√ňį°£ĶĪ‘¬Ļ§◊ –ĹĹū ’»Ž∂Óľ∆ň„ ”√ĪĺĻęłśĻę Ĺ»ż°£

»ż°ĘĻō”ŕőř◊°ňýłŲ»ňňįŅÓľ∆ň„

£®“Ľ£©Ļō”ŕőř◊°ňýĺ”√ŮłŲ»ňňįŅÓľ∆ň„ĶńĻś∂®°£

őř◊°ňýĺ”√ŮłŲ»ň»°Ķ√◊ŘļŌňýĶ√£¨ńÍ∂»÷’Ńňļů£¨”¶įīńÍľ∆ň„łŲ»ňňýĶ√ňį£Ľ”–ŅŘĹ…“ŚőŮ»ňĶń£¨”…ŅŘĹ…“ŚőŮ»ňįī‘¬ĽÚ’Ŗįīīő‘§ŅŘ‘§Ĺ…ňįŅÓ£Ľ–Ť“™įžņŪĽ„ň„«ŚĹ…Ķń£¨įī’’Ļś∂®įžņŪĽ„ň„«ŚĹ…£¨ńÍ∂»◊ŘļŌňýĶ√”¶ń…ňį∂Óľ∆ň„Ļę Ĺ»ÁŌ¬£®Ļę Ĺňń£©£ļ

ńÍ∂»◊ŘļŌňýĶ√”¶ń…ňį∂Ó=£®ńÍ∂»Ļ§◊ –ĹĹū ’»Ž∂Ó+ńÍ∂»ņÕőŮĪ®≥Í ’»Ž∂Ó+ńÍ∂»łŚ≥Í ’»Ž∂Ó+ńÍ∂»Őō–Ū»® Ļ”√∑— ’»Ž∂Ó-ľű≥ż∑—”√-◊®ŌÓŅŘ≥ż-◊®Ōӳž”ŅŘ≥ż-“ņ∑®»∑∂®Ķń∆šňŻŅŘ≥ż£©°Ń ”√ňį¬ -ňŔň„ŅŘ≥ż ż

őř◊°ňýĺ”√ŮłŲ»ňő™Õ‚ľģłŲ»ňĶń£¨2022ńÍ1‘¬1»’«įľ∆ň„Ļ§◊ –ĹĹū ’»Ž∂Ó Ī£¨“—ĺ≠įīĻś∂®ľű≥ż◊°∑Ņ≤ĻŐý°Ę◊”ŇģĹŐ”ż∑—°Ę”Ô—‘—ĶŃ∑∑—Ķ»įňŌÓĹÚ≤ĻŐýĶń£¨≤Ľń‹Õ¨ ĪŌŪ ‹◊®Ōӳž”ŅŘ≥ż°£

ńÍ∂»Ļ§◊ –ĹĹū°ĘņÕőŮĪ®≥Í°ĘłŚ≥Í°ĘŐō–Ū»® Ļ”√∑— ’»Ž∂Ó∑÷ĪūįīńÍ∂»ńŕ√Ņ‘¬Ļ§◊ –ĹĹū“‘ľį√ŅīőņÕőŮĪ®≥Í°ĘłŚ≥Í°ĘŐō–Ū»® Ļ”√∑— ’»Ž∂ÓļŌľ∆ ż∂Óľ∆ň„°£

£®∂Ģ£©Ļō”ŕ∑«ĺ”√ŮłŲ»ňňįŅÓľ∆ň„ĶńĻś∂®°£

1.∑«ĺ”√ŮłŲ»ňĶĪ‘¬»°Ķ√Ļ§◊ –ĹĹūňýĶ√£¨“‘įī’’ĪĺĻęłśĶŕ∂ĢŐűĻś∂®ľ∆ň„ĶńĶĪ‘¬ ’»Ž∂Ó£¨ľű»•ňį∑®Ļś∂®Ķńľű≥ż∑—”√ļůĶń”ŗ∂Ó£¨ő™”¶ń…ňįňýĶ√∂Ó£¨ ”√ĪĺĻęłśňýłĹįī‘¬ĽĽň„ļůĶń◊ŘļŌňýĶ√ňį¬ ĪŪ£®“‘Ō¬≥∆‘¬∂»ňį¬ ĪŪ£©ľ∆ň„”¶ń…ňį∂Ó°£

2.∑«ĺ”√ŮłŲ»ň“ĽłŲ‘¬ńŕ»°Ķ√ ż‘¬ĹĪĹū£¨Ķ•∂ņįī’’ĪĺĻęłśĶŕ∂ĢŐűĻś∂®ľ∆ň„ĶĪ‘¬ ’»Ž∂Ó£¨≤Ľ”ŽĶĪ‘¬∆šňŻĻ§◊ –ĹĹūļŌ≤Ę£¨įī6łŲ‘¬∑÷ŐĮľ∆ňį£¨≤Ľľű≥ż∑—”√£¨ ”√‘¬∂»ňį¬ ĪŪľ∆ň„”¶ń…ňį∂Ó£¨‘ŕ“ĽłŲĻęņķńÍ∂»ńŕ£¨∂‘√Ņ“ĽłŲ∑«ĺ”√ŮłŲ»ň£¨ł√ľ∆ňįįž∑®÷Ľ‘ –Ū ”√“Ľīő°£ľ∆ň„Ļę Ĺ»ÁŌ¬£®Ļę ĹőŚ£©£ļ

ĶĪ‘¬ ż‘¬ĹĪĹū”¶ń…ňį∂Ó=[£® ż‘¬ĹĪĹū ’»Ž∂Ó°¬6£©°Ń ”√ňį¬ £≠ňŔň„ŅŘ≥ż ż]°Ń6

3.∑«ĺ”√ŮłŲ»ň“ĽłŲ‘¬ńŕ»°Ķ√Ļ…»®ľ§ņÝňýĶ√£¨Ķ•∂ņįī’’ĪĺĻęłśĶŕ∂ĢŐűĻś∂®ľ∆ň„ĶĪ‘¬ ’»Ž∂Ó£¨≤Ľ”ŽĶĪ‘¬∆šňŻĻ§◊ –ĹĹūļŌ≤Ę£¨įī6łŲ‘¬∑÷ŐĮľ∆ňį£®“ĽłŲĻęņķńÍ∂»ńŕĶńĻ…»®ľ§ņÝňýĶ√”¶ļŌ≤Ęľ∆ň„£©£¨≤Ľľű≥ż∑—”√£¨ ”√‘¬∂»ňį¬ ĪŪľ∆ň„”¶ń…ňį∂Ó£¨ľ∆ň„Ļę Ĺ»ÁŌ¬£®Ļę ĹŃý£©£ļ

ĶĪ‘¬Ļ…»®ľ§ņÝňýĶ√”¶ń…ňį∂Ó£Ĺ[£®ĪĺĻęņķńÍ∂»ńŕĻ…»®ľ§ņÝňýĶ√ļŌľ∆∂Ó°¬6£©°Ń ”√ňį¬ £≠ňŔň„ŅŘ≥ż ż]°Ń6-ĪĺĻęņķńÍ∂»ńŕĻ…»®ľ§ņÝňýĶ√“—ń…ňį∂Ó

4.∑«ĺ”√ŮłŲ»ň»°Ķ√ņī‘ī”ŕĺ≥ńŕĶńņÕőŮĪ®≥ÍňýĶ√°ĘłŚ≥ÍňýĶ√°ĘŐō–Ū»® Ļ”√∑—ňýĶ√£¨“‘ňį∑®Ļś∂®Ķń√Ņīő ’»Ž∂Óő™”¶ń…ňįňýĶ√∂Ó£¨ ”√‘¬∂»ňį¬ ĪŪľ∆ň„”¶ń…ňį∂Ó°£

ňń°ĘĻō”ŕőř◊°ňýłŲ»ň ”√ňį ’–≠∂®

įī’’ő“Ļķ’Ģłģ«©∂©ĶńĪ‹√‚ňę÷ō’ųňį–≠∂®°ĘńŕĶō”ŽŌ„łŘ°Ęįń√Ň«©∂©ĶńĪ‹√‚ňę÷ō’ųňįį≤ŇŇ£®“‘Ō¬≥∆ňį ’–≠∂®£©ĺ”√ŮŐűŅÓĻś∂®ő™Ķř‘ľ∂‘∑Ĺňį ’ĺ”√ŮĶńłŲ»ň£®“‘Ō¬≥∆∂‘∑Ĺňį ’ĺ”√ŮłŲ»ň£©,Ņ…“‘įī’’ňį ’–≠∂®ľį≤∆’Ģ≤Ņ°ĘňįőŮ◊‹ĺ÷”–ĻōĻś∂®ŌŪ ‹ňį ’–≠∂®īż”Ų£¨“≤Ņ…“‘—°‘Ů≤ĽŌŪ ‹ňį ’–≠∂®īż”Ųľ∆ň„ń…ňį°£≥żňį ’–≠∂®ľį≤∆’Ģ≤Ņ°ĘňįőŮ◊‹ĺ÷ŃŪ”–Ļś∂®Õ‚£¨őř◊°ňýłŲ»ň ”√ňį ’–≠∂®Ķń£¨įī’’“‘Ō¬Ļś∂®÷ī––£ļ

£®“Ľ£©Ļō”ŕőř◊°ňýłŲ»ň ”√ ‹ĻÕňýĶ√ŐűŅÓĶńĻś∂®°£

1.őř◊°ňýłŲ»ňŌŪ ‹ĺ≥Õ‚ ‹ĻÕňýĶ√–≠∂®īż”Ų°£

ĪĺĻęłśňý≥∆ĺ≥Õ‚ ‹ĻÕňýĶ√–≠∂®īż”Ų£¨ «÷łįī’’ňį ’–≠∂® ‹ĻÕňýĶ√ŐűŅÓĻś∂®£¨∂‘∑Ĺňį ’ĺ”√ŮłŲ»ň‘ŕĺ≥Õ‚ī” ¬ ‹ĻÕĽÓ∂Į»°Ķ√Ķń ‹ĻÕňýĶ√£¨Ņ…≤ĽĹ…ń…łŲ»ňňýĶ√ňį°£

őř◊°ňýłŲ»ňő™∂‘∑Ĺňį ’ĺ”√ŮłŲ»ň£¨∆š»°Ķ√ĶńĻ§◊ –ĹĹūňýĶ√Ņ…ŌŪ ‹ĺ≥Õ‚ ‹ĻÕňýĶ√–≠∂®īż”ŲĶń£¨Ņ…≤ĽĹ…ń…łŲ»ňňýĶ√ňį°£Ļ§◊ –ĹĹū ’»Ž∂Óľ∆ň„ ”√ĪĺĻęłśĻę Ĺ∂Ģ°£

őř◊°ňýĺ”√ŮłŲ»ňő™∂‘∑Ĺňį ’ĺ”√ŮłŲ»ňĶń£¨Ņ…‘ŕ‘§ŅŘ‘§Ĺ…ļÕĽ„ň„«ŚĹ… Īįī«įŅÓĻś∂®ŌŪ ‹–≠∂®īż”Ų£Ľ∑«ĺ”√ŮłŲ»ňő™∂‘∑Ĺňį ’ĺ”√ŮłŲ»ňĶń£¨Ņ…‘ŕ»°Ķ√ňýĶ√ Īįī«įŅÓĻś∂®ŌŪ ‹–≠∂®īż”Ų°£

2.őř◊°ňýłŲ»ňŌŪ ‹ĺ≥ńŕ ‹ĻÕňýĶ√–≠∂®īż”Ų°£

ĪĺĻęłśňý≥∆ĺ≥ńŕ ‹ĻÕňýĶ√–≠∂®īż”Ų£¨ «÷łįī’’ňį ’–≠∂® ‹ĻÕňýĶ√ŐűŅÓĻś∂®£¨‘ŕňį ’–≠∂®Ļś∂®Ķń∆ŕľšńŕĺ≥ńŕÕ£ŃŰŐž ż≤Ľ≥¨Ļż183ŐžĶń∂‘∑Ĺňį ’ĺ”√ŮłŲ»ň£¨‘ŕĺ≥ńŕī” ¬ ‹ĻÕĽÓ∂Į»°Ķ√ ‹ĻÕňýĶ√£¨≤Ľ «”…ĺ≥ńŕĺ”√ŮĻÕ÷ų÷ßł∂ĽÚ’Ŗīķ∆š÷ßł∂Ķń£¨“≤≤Ľ «”…ĻÕ÷ų‘ŕĺ≥ńŕ≥£…ŤĽķĻĻłļĶ£Ķń£¨Ņ…≤ĽĹ…ń…łŲ»ňňýĶ√ňį°£

őř◊°ňýłŲ»ňő™∂‘∑Ĺňį ’ĺ”√ŮłŲ»ň£¨∆š»°Ķ√ĶńĻ§◊ –ĹĹūňýĶ√Ņ…ŌŪ ‹ĺ≥ńŕ ‹ĻÕňýĶ√–≠∂®īż”ŲĶń£¨Ņ…≤ĽĹ…ń…łŲ»ňňýĶ√ňį°£Ļ§◊ –ĹĹū ’»Ž∂Óľ∆ň„ ”√ĪĺĻęłśĻę Ĺ“Ľ°£

őř◊°ňýĺ”√ŮłŲ»ňő™∂‘∑Ĺňį ’ĺ”√ŮłŲ»ňĶń£¨Ņ…‘ŕ‘§ŅŘ‘§Ĺ…ļÕĽ„ň„«ŚĹ… Īįī«įŅÓĻś∂®ŌŪ ‹–≠∂®īż”Ų£Ľ∑«ĺ”√ŮłŲ»ňő™∂‘∑Ĺňį ’ĺ”√ŮłŲ»ňĶń£¨Ņ…‘ŕ»°Ķ√ňýĶ√ Īįī«įŅÓĻś∂®ŌŪ ‹–≠∂®īż”Ų°£

£®∂Ģ£©Ļō”ŕőř◊°ňýłŲ»ň ”√∂ņŃĘłŲ»ňņÕőŮĽÚ’Ŗ”™“ĶņŻ»ůŐűŅÓĶńĻś∂®°£

ĪĺĻęłśňý≥∆∂ņŃĘłŲ»ňņÕőŮĽÚ’Ŗ”™“ĶņŻ»ů–≠∂®īż”Ų£¨ «÷łįī’’ňį ’–≠∂®∂ņŃĘłŲ»ňņÕőŮĽÚ’Ŗ”™“ĶņŻ»ůŐűŅÓĻś∂®£¨∂‘∑Ĺňį ’ĺ”√ŮłŲ»ň»°Ķ√Ķń∂ņŃĘłŲ»ňņÕőŮňýĶ√ĽÚ’Ŗ”™“ĶņŻ»ů∑ŻļŌňį ’–≠∂®Ļś∂®ŐűľĢĶń£¨Ņ…≤ĽĹ…ń…łŲ»ňňýĶ√ňį°£

őř◊°ňýĺ”√ŮłŲ»ňő™∂‘∑Ĺňį ’ĺ”√ŮłŲ»ň£¨∆š»°Ķ√ĶńņÕőŮĪ®≥ÍňýĶ√°ĘłŚ≥ÍňýĶ√Ņ…ŌŪ ‹∂ņŃĘłŲ»ňņÕőŮĽÚ’Ŗ”™“ĶņŻ»ů–≠∂®īż”ŲĶń£¨‘ŕ‘§ŅŘ‘§Ĺ…ļÕĽ„ň„«ŚĹ… Ī£¨Ņ…≤ĽĹ…ń…łŲ»ňňýĶ√ňį°£

∑«ĺ”√ŮłŲ»ňő™∂‘∑Ĺňį ’ĺ”√ŮłŲ»ň£¨∆š»°Ķ√ĶńņÕőŮĪ®≥ÍňýĶ√°ĘłŚ≥ÍňýĶ√Ņ…ŌŪ ‹∂ņŃĘłŲ»ňņÕőŮĽÚ’Ŗ”™“ĶņŻ»ů–≠∂®īż”ŲĶń£¨‘ŕ»°Ķ√ňýĶ√ ĪŅ…≤ĽĹ…ń…łŲ»ňňýĶ√ňį°£

£®»ż£©Ļō”ŕőř◊°ňýłŲ»ň ”√∂≠ ¬∑—ŐűŅÓĶńĻś∂®°£

∂‘∑Ĺňį ’ĺ”√ŮłŲ»ňő™łŖĻ‹»ň‘Ī£¨ł√łŲ»ň ”√Ķńňį ’–≠∂®őīń…»Ž∂≠ ¬∑—ŐűŅÓ£¨ĽÚ’Ŗňš»Ľń…»Ž∂≠ ¬∑—ŐűŅÓĶęł√łŲ»ň≤Ľ ”√∂≠ ¬∑—ŐűŅÓ£¨«“ł√łŲ»ň»°Ķ√ĶńłŖĻ‹»ň‘ĪĪ®≥ÍŅ…ŌŪ ‹ňį ’–≠∂® ‹ĻÕňýĶ√°Ę∂ņŃĘłŲ»ňņÕőŮĽÚ’Ŗ”™“ĶņŻ»ůŐűŅÓĻś∂®īż”ŲĶń£¨ł√łŲ»ň»°Ķ√ĶńłŖĻ‹»ň‘ĪĪ®≥ÍŅ…≤Ľ ”√ĪĺĻęłśĶŕ∂ĢŐűĶŕ£®»ż£©ŌÓĻś∂®£¨∑÷Īūįī’’ĪĺŐűĶŕ£®“Ľ£©ŌÓ°ĘĶŕ£®∂Ģ£©ŌÓĻś∂®÷ī––°£

∂‘∑Ĺňį ’ĺ”√ŮłŲ»ňő™łŖĻ‹»ň‘Ī£¨ł√łŲ»ň»°Ķ√ĶńłŖĻ‹»ň‘ĪĪ®≥Íįī’’ňį ’–≠∂®∂≠ ¬∑—ŐűŅÓĻś∂®Ņ…“‘‘ŕĺ≥ńŕ’ų ’łŲ»ňňýĶ√ňįĶń£¨”¶įī’’”–ĻōĻ§◊ –ĹĹūňýĶ√ĽÚ’ŖņÕőŮĪ®≥ÍňýĶ√Ļś∂®Ĺ…ń…łŲ»ňňýĶ√ňį°£

£®ňń£©Ļō”ŕőř◊°ňýłŲ»ň ”√Őō–Ū»® Ļ”√∑—ĽÚ’Ŗľľ ű∑ĢőŮ∑—ŐűŅÓĶńĻś∂®°£

ĪĺĻęłśňý≥∆Őō–Ū»® Ļ”√∑—ĽÚ’Ŗľľ ű∑ĢőŮ∑—–≠∂®īż”Ų£¨ «÷łįī’’ňį ’–≠∂®Őō–Ū»® Ļ”√∑—ĽÚ’Ŗľľ ű∑ĢőŮ∑—ŐűŅÓĻś∂®£¨∂‘∑Ĺňį ’ĺ”√ŮłŲ»ň»°Ķ√∑ŻļŌĻś∂®ĶńŐō–Ū»® Ļ”√∑—ĽÚ’Ŗľľ ű∑ĢőŮ∑—£¨Ņ…įī’’ňį ’–≠∂®Ļś∂®Ķńľ∆ňįňýĶ√∂ÓļÕ’ųňįĪ»ņżľ∆ň„ń…ňį°£

őř◊°ňýĺ”√ŮłŲ»ňő™∂‘∑Ĺňį ’ĺ”√ŮłŲ»ň£¨∆š»°Ķ√ĶńŐō–Ū»® Ļ”√∑—ňýĶ√°ĘłŚ≥ÍňýĶ√ĽÚ’ŖņÕőŮĪ®≥ÍňýĶ√Ņ…ŌŪ ‹Őō–Ū»® Ļ”√∑—ĽÚ’Ŗľľ ű∑ĢőŮ∑—–≠∂®īż”ŲĶń£¨Ņ…≤Ľń…»Ž◊ŘļŌňýĶ√£¨‘ŕ»°Ķ√ĶĪ‘¬įī’’ňį ’–≠∂®Ļś∂®Ķńľ∆ňįňýĶ√∂ÓļÕ’ųňįĪ»ņżľ∆ň„”¶ń…ňį∂Ó£¨≤Ę‘§ŅŘ‘§Ĺ…ňįŅÓ°£ńÍ∂»Ľ„ň„«ŚĹ… Ī£¨ł√łŲ»ň»°Ķ√Ķń“—ŌŪ ‹Őō–Ū»® Ļ”√∑—ĽÚ’Ŗľľ ű∑ĢőŮ∑—–≠∂®īż”ŲĶńňýĶ√≤Ľń…»ŽńÍ∂»◊ŘļŌňýĶ√£¨Ķ•∂ņįī’’ňį ’–≠∂®Ļś∂®Ķńľ∆ňįňýĶ√∂ÓļÕ’ųňįĪ»ņżľ∆ň„ńÍ∂»”¶ń…ňį∂Óľį≤ĻÕňňį∂Ó°£

∑«ĺ”√ŮłŲ»ňő™∂‘∑Ĺňį ’ĺ”√ŮłŲ»ň£¨∆š»°Ķ√ĶńŐō–Ū»® Ļ”√∑—ňýĶ√°ĘłŚ≥ÍňýĶ√ĽÚ’ŖņÕőŮĪ®≥ÍňýĶ√Ņ…ŌŪ ‹Őō–Ū»® Ļ”√∑—ĽÚ’Ŗľľ ű∑ĢőŮ∑—–≠∂®īż”ŲĶń£¨Ņ…įī’’ňį ’–≠∂®Ļś∂®Ķńľ∆ňįňýĶ√∂ÓļÕ’ųňįĪ»ņżľ∆ň„”¶ń…ňį∂Ó°£

őŚ°ĘĻō”ŕőř◊°ňýłŲ»ňŌŗĻō’ųĻ‹Ļś∂®

£®“Ľ£©Ļō”ŕőř◊°ňýłŲ»ň‘§ľ∆ĺ≥ńŕĺ”◊° ĪľšĶńĻś∂®°£

őř◊°ňýłŲ»ň‘ŕ“ĽłŲń…ňįńÍ∂»ńŕ ◊īő…ÍĪ® Ī£¨”¶ĶĪłýĺ›ļŌÕ¨‘ľ∂®Ķ»«ťŅŲ‘§ľ∆“ĽłŲń…ňįńÍ∂»ńŕĺ≥ńŕĺ”◊°Őž ż“‘ľį‘ŕňį ’–≠∂®Ļś∂®Ķń∆ŕľšńŕĺ≥ńŕÕ£ŃŰŐž ż£¨įī’’‘§ľ∆«ťŅŲľ∆ň„Ĺ…ń…ňįŅÓ°£ Ķľ «ťŅŲ”Ž‘§ľ∆«ťŅŲ≤Ľ∑ŻĶń£¨∑÷Īūįī’’“‘Ō¬Ļś∂®ī¶ņŪ£ļ

1.őř◊°ňýłŲ»ň‘§Ō»Ň–∂®ő™∑«ĺ”√ŮłŲ»ň£¨“Ú—”≥§ĺ”◊°Őž żīÔĶĹĺ”√ŮłŲ»ňŐűľĢĶń£¨“ĽłŲń…ňįńÍ∂»ńŕňįŅÓŅŘĹ…∑Ĺ∑®Ī£≥÷≤ĽĪš£¨ńÍ∂»÷’Ńňļůįī’’ĺ”√ŮłŲ»ň”–ĻōĻś∂®įžņŪĽ„ň„«ŚĹ…£¨Ķęł√łŲ»ň‘ŕĶĪńÍņŽĺ≥«“‘§ľ∆ńÍ∂»ńŕ≤Ľ‘Ŕ»Žĺ≥Ķń£¨Ņ…“‘—°‘Ů‘ŕņŽĺ≥÷ģ«įįžņŪĽ„ň„«ŚĹ…°£

2.őř◊°ňýłŲ»ň‘§Ō»Ň–∂®ő™ĺ”√ŮłŲ»ň£¨“Úňű∂Őĺ”◊°Őž ż≤Ľń‹īÔĶĹĺ”√ŮłŲ»ňŐűľĢĶń£¨‘ŕ≤Ľń‹īÔĶĹĺ”√ŮłŲ»ňŐűľĢ÷ģ»’∆ū÷ŃńÍ∂»÷’Ńň15Őžńŕ£¨”¶ĶĪŌÚ÷ųĻ‹ňįőŮĽķĻōĪ®łś£¨įī’’∑«ĺ”√ŮłŲ»ň÷ō–¬ľ∆ň„”¶ń…ňį∂Ó£¨…ÍĪ®≤ĻĹ…ňįŅÓ£¨≤Ľľ” ’ňį ’÷Õń…Ĺū°£–Ť“™ÕňňįĶń£¨įī’’Ļś∂®įžņŪ°£

3.őř◊°ňýłŲ»ň‘§ľ∆“ĽłŲń…ňįńÍ∂»ĺ≥ńŕĺ”◊°Őž żņŘľ∆≤Ľ≥¨Ļż90Őž£¨Ķę Ķľ ņŘľ∆ĺ”◊°Őž ż≥¨Ļż90ŐžĶń£¨ĽÚ’Ŗ∂‘∑Ĺňį ’ĺ”√ŮłŲ»ň‘§ľ∆‘ŕňį ’–≠∂®Ļś∂®Ķń∆ŕľšńŕĺ≥ńŕÕ£ŃŰŐž ż≤Ľ≥¨Ļż183Őž£¨Ķę Ķľ Õ£ŃŰŐž ż≥¨Ļż183ŐžĶń£¨īżīÔĶĹ90ŐžĽÚ’Ŗ183ŐžĶń‘¬∂»÷’Ńňļů15Őžńŕ£¨”¶ĶĪŌÚ÷ųĻ‹ňįőŮĽķĻōĪ®łś£¨ĺÕ“‘«į‘¬∑›Ļ§◊ –ĹĹūňýĶ√÷ō–¬ľ∆ň„”¶ń…ňįŅÓ£¨≤Ę≤ĻĹ…ňįŅÓ£¨≤Ľľ” ’ňį ’÷Õń…Ĺū°£

£®∂Ģ£©Ļō”ŕőř◊°ňýłŲ»ňĺ≥ńŕĻÕ÷ųĪ®łśĺ≥Õ‚ĻōŃ™∑Ĺ÷ßł∂Ļ§◊ –ĹĹūňýĶ√ĶńĻś∂®°£

őř◊°ňýłŲ»ň‘ŕĺ≥ńŕ»ő÷į°Ę ‹ĻÕ»°Ķ√ņī‘ī”ŕĺ≥ńŕĶńĻ§◊ –ĹĹūňýĶ√£¨∑≤ĺ≥ńŕĻÕ÷ų”Žĺ≥Õ‚Ķ•őĽĽÚ’ŖłŲ»ňīś‘ŕĻōŃ™ĻōŌĶ£¨ĹęĪ唶”…ĺ≥ńŕĻÕ÷ų÷ßł∂ĶńĻ§◊ –ĹĹūňýĶ√£¨≤Ņ∑÷ĽÚ’Ŗ»ę≤Ņ”…ĺ≥Õ‚ĻōŃ™∑Ĺ÷ßł∂Ķń£¨őř◊°ňýłŲ»ňŅ…“‘◊‘––…ÍĪ®Ĺ…ń…ňįŅÓ£¨“≤Ņ…“‘őĮÕ–ĺ≥ńŕĻÕ÷ųīķő™Ĺ…ń…ňįŅÓ°£őř◊°ňýłŲ»ňőīőĮÕ–ĺ≥ńŕĻÕ÷ųīķő™Ĺ…ń…ňįŅÓĶń£¨ĺ≥ńŕĻÕ÷ų”¶ĶĪ‘ŕŌŗĻōňýĶ√÷ßł∂ĶĪ‘¬÷’Ńňļů15ŐžńŕŌÚ÷ųĻ‹ňįőŮĽķĻōĪ®łśŌŗĻō–ŇŌĘ£¨įŁņ®ĺ≥ńŕĻÕ÷ų”Žĺ≥Õ‚ĻōŃ™∑Ĺ∂‘őř◊°ňýłŲ»ňĶńĻ§◊ųį≤ŇŇ°Ęĺ≥Õ‚÷ßł∂«ťŅŲ“‘ľįőř◊°ňýłŲ»ňĶńŃ™ŌĶ∑Ĺ ĹĶ»–ŇŌĘ°£

Ńý°ĘĪĺĻęłś◊‘2019ńÍ1‘¬1»’∆ū ©––£¨∑«ĺ”√ŮłŲ»ň2019ńÍ1‘¬1»’ļů»°Ķ√ňýĶ√£¨įī‘≠”–Ļś∂®∂ŗĹ…ń…ňįŅÓĶń£¨Ņ…“‘“ņ∑®…Í«ŽįžņŪÕňňį°£Ō¬Ń–őńľĢĽÚ’ŖőńľĢŐűŅÓ”ŕ2019ńÍ1‘¬1»’∑Ō÷Ļ£ļ

£®“Ľ£©°∂≤∆’Ģ≤ŅňįőŮ◊‹ĺ÷Ļō”ŕ∂‘ŃŔ ĪņīĽ™»ň‘Īįī Ķľ ĺ”◊°»’∆ŕľ∆ň„’ų√‚łŲ»ňňýĶ√ňį»Űł…ő Ő‚ĶńÕ®÷™°∑£®(88)≤∆ňįÕ‚◊÷Ķŕ059ļŇ£©£Ľ

£®∂Ģ£©°∂Ļķľ“ňįőŮ◊‹ĺ÷Ļō”ŕ‘ŕĺ≥ńŕőř◊°ňýĶńłŲ»ň»°Ķ√Ļ§◊ –ĹĹūňýĶ√ń…ňį“ŚőŮő Ő‚ĶńÕ®÷™°∑£®Ļķňį∑Ę°≤1994°≥148ļŇ£©£Ľ

£®»ż£©°∂≤∆’Ģ≤Ņ Ļķľ“ňįőŮ◊‹ĺ÷Ļō”ŕ‘༙őř◊°ňýĶńłŲ»ň»Áļőľ∆ň„‘༙ĺ”◊°¬ķőŚńÍő Ő‚ĶńÕ®÷™°∑£®≤∆ňį◊÷°≤1995°≥98ļŇ£©£Ľ

£®ňń£©°∂Ļķľ“ňįőŮ◊‹ĺ÷Ļō”ŕ‘ŕ÷–Ļķĺ≥ńŕőř◊°ňýĶńłŲ»ňľ∆ň„Ĺ…ń…łŲ»ňňýĶ√ňį»Űł…ĺŖŐŚő Ő‚ĶńÕ®÷™°∑£®ĻķňįļĮ∑Ę°≤1995°≥125ļŇ£©Ķŕ“ĽŐű°ĘĶŕ∂ĢŐű°ĘĶ໿Őű°ĘĶŕňńŐű£Ľ

£®őŚ£©°∂Ļķľ“ňįőŮ◊‹ĺ÷Ļō”ŕ‘ŕ÷–Ļķĺ≥ńŕőř◊°ňýĶńłŲ»ňĹ…ń…ňýĶ√ňį…śľįňį ’–≠∂®»Űł…ő Ő‚ĶńÕ®÷™°∑£®Ļķňį∑Ę°≤1995°≥155ļŇ£©£Ľ

£®Ńý£©°∂Ļķľ“ňįőŮ◊‹ĺ÷Ļō”ŕ‘ŕ÷–Ļķĺ≥ńŕőř◊°ňýĶńłŲ»ň»°Ķ√ĹĪĹū’ųňįő Ő‚ĶńÕ®÷™°∑£®Ļķňį∑Ę°≤1996°≥183ļŇ£©£Ľ

£®∆Ŗ£©°∂Ļķľ“ňįőŮ◊‹ĺ÷Ļō”໿ĺģőÔ≤ķ£®÷Í£©īůѨ ¬őŮňýÕ‚ľģĻÕ‘Ī»°Ķ√ ż‘¬ĹĪĹū»∑∂®ń…ňį“ŚőŮő Ő‚ĶńŇķłī°∑£®ĻķňįļĮ°≤1997°≥546ļŇ£©£Ľ

£®įň£©°∂Ļķľ“ňįőŮ◊‹ĺ÷Ļō”ŕÕ‚…ŐÕ∂◊ ∆ů“ĶļÕÕ‚Ļķ∆ů“Ķ∂‘ĺ≥Õ‚∆ů“Ķ÷ßł∂∆šĻÕ‘ĪĶńĻ§◊ –ĹĹūīķŅŘīķĹ…łŲ»ňňýĶ√ňįő Ő‚ĶńÕ®÷™°∑£®Ļķňį∑Ę°≤1999°≥241ļŇ£©£Ľ

£®ĺŇ£©°∂Ļķľ“ňįőŮ◊‹ĺ÷Ļō”ŕ‘ŕ÷–Ļķĺ≥ńŕőř◊°ňýłŲ»ň»°Ķ√≤Ľ‘༙¬ń––÷įőŮĶń‘¬∑›ĹĪĹū»∑∂®ń…ňį“ŚőŮő Ő‚ĶńÕ®÷™°∑£®ĻķňįļĮ°≤1999°≥245ļŇ£©£Ľ

£® ģ£©°∂Ļķľ“ňįőŮ◊‹ĺ÷Ļō”ŕ‘ŕ÷–Ļķĺ≥ńŕőř◊°ňýłŲ»ň“‘”–ľŘ÷§»Į–ő Ĺ»°Ķ√Ļ§◊ –ĹĹūňýĶ√»∑∂®ń…ňį“ŚőŮ”–Ļōő Ő‚ĶńÕ®÷™°∑£®ĻķňįļĮ°≤2000°≥190ļŇ£©£Ľ

£® ģ“Ľ£©°∂Ļķľ“ňįőŮ◊‹ĺ÷Ļō”ŕ‘ŕĺ≥ńŕőř◊°ňýĶńłŲ»ň÷ī––ňį ’–≠∂®ļÕłŲ»ňňýĶ√ňį∑®»Űł…ő Ő‚ĶńÕ®÷™°∑£®Ļķňį∑Ę°≤2004°≥97ļŇ£©£Ľ

£® ģ∂Ģ£©°∂Ļķľ“ňįőŮ◊‹ĺ÷Ļō”ŕĶų’ŻłŲ»ň»°Ķ√»ęńÍ“Ľīő–‘ĹĪĹūĶ»ľ∆ň„’ų ’łŲ»ňňýĶ√ňį∑Ĺ∑®ő Ő‚ĶńÕ®÷™°∑£®Ļķňį∑Ę°≤2005°≥9ļŇ£©ĶŕŃýŐű£Ľ

£® ģ»ż£©°∂Ļķľ“ňįőŮ◊‹ĺ÷Ļō”ŕ‘ŕĺ≥ńŕőř◊°ňýłŲ»ňľ∆ň„Ļ§◊ –ĹĹūňýĶ√Ĺ…ń…łŲ»ňňýĶ√ňį”–Ļōő Ő‚ĶńŇķłī°∑£®ĻķňįļĮ°≤2005°≥1041ļŇ£©£Ľ

£® ģňń£©°∂Ļķľ“ňįőŮ◊‹ĺ÷Ļō”ŕ‘ŕ÷–Ļķĺ≥ńŕĶ£»ő∂≠ ¬ĽÚłŖ≤„Ļ‹ņŪ÷įőŮőř◊°ňýłŲ»ňľ∆ň„łŲ»ňňýĶ√ňį ”√Ļę ĹĶńŇķłī°∑£®ĻķňįļĮ°≤2007°≥946ļŇ£©°£

ŐōīňĻęłś°£

łĹľĢ£ļįī‘¬ĽĽň„ļůĶń◊ŘļŌňýĶ√ňį¬ ĪŪ

≤∆’Ģ≤Ņ ňįőŮ◊‹ĺ÷

2019ńÍ3‘¬14»’

įī‘¬ĽĽň„ļůĶń◊ŘļŌňýĶ√ňį¬ ĪŪ

|

ľ∂ ż |

»ę‘¬”¶ń…ňįňýĶ√∂Ó |

ňį¬ |

ňŔň„ŅŘ≥ż ż |

|

1 |

≤Ľ≥¨Ļż3000‘™Ķń |

3% |

0 |

|

2 |

≥¨Ļż3000‘™÷Ń12000‘™Ķń≤Ņ∑÷ |

10% |

210 |

|

3 |

≥¨Ļż12000‘™÷Ń25000‘™Ķń≤Ņ∑÷ |

20% |

1410 |

|

4 |

≥¨Ļż25000‘™÷Ń35000‘™Ķń≤Ņ∑÷ |

25% |

2660 |

|

5 |

≥¨Ļż35000‘™÷Ń55000‘™Ķń≤Ņ∑÷ |

30% |

4410 |

|

6 |

≥¨Ļż55000‘™÷Ń80000‘™Ķń≤Ņ∑÷ |

35% |

7160 |

|

7 |

≥¨Ļż80000‘™Ķń≤Ņ∑÷ |

45% |

15160 |