今天讨论的主题是——《增值税法实施条例》第二十二条——不得抵扣非应税交易。

一、增值税的应税交易和非应税交易

在正常的市场经济中,并非所有的交易都属于增值税的应税范畴而计征增值税。这意味着,站在增值税的视角,会将市场中的交易行为划分为应税交易和非应税交易。

如拙文“《增值税法及实施条例》学习笔记02-增值税征税要件”所述,《增值税法》的第三条至第六条规范了增值税的征税要件,即:

(1)地域要件:应税交易必须发生在中华人民共和国境内。

(2)范围要件:应税交易必须属于《增值税实施条例》第二条第5款所规定的经国务院批准的货物、服务、无形资产、不动产的具体范围内。

(3)经营要件:应税交易必须是为他人提供的。

(4)有偿要件:应税交易必须是有偿的。

也就是说,原则上只有同时满足前述这四个要件的交易行为才属于增值税的应税交易,才能对其交易过程中产生的增值额计征增值税;否则就属于增值税的非应税交易,不予计征增值税。

但是,为了维护国家税基,《增值税法》第五条将以下三种情形拟制为增值税的法定应税交易:

(1)单位和个体工商户将自产或者委托加工的货物用于集体福利或者个人消费;

(2)单位和个体工商户无偿转让货物;

(3)单位和个人无偿转让无形资产、不动产或者金融商品。

此外,尽管有些交易行为虽然事实上满足前述四个要件,但基于公益性的考量,有必要将其明确规定为非应税交易。为此,《增值税法》第六条以完全正列举的方式规定了以下四种非应税交易情形:

(1)员工为受雇单位或者雇主提供取得工资、薪金的服务;

(2)收取行政事业性收费、政府性基金;

(3)依照法律规定被征收、征用而取得补偿;

(4)取得存款利息收入。

需要强调的是,《增值税法》第六条仅规定四种非应税交易情形实际上是一种立法技术,其目的在于为《增值税法实施条例》构建进项税额抵扣体系预留制度空间。

二、抵扣非应税交易进项税额的历史进路

《增值税法》及实施条例构建的进项税额抵扣体系应当是本次增值税立法的特色和亮点,尤其是针对非应税交易的进项税额。

1.“营改增”前的非应税交易的进项税额抵扣

在“营改增”前,针对非应税交易的进项税额抵扣,《增值税暂行条例》(1993年版)第十条第1项规定,“下列项目的进项税额不得从销项税额中抵扣:(一)用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务;……”。换言之,该阶段的增值税政策是不允许抵扣非应税交易的进项税额。

2.“营改增”后的非应税交易的进项税额抵扣

在“营改增”后,财税36号文附件1《营业税改征增值税试点实施办法》第二十七条第1项规定,“下列项目的进项税额不得从销项税额中抵扣:(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。……”;《增值税暂行条例》(2017年版)第十条第1项规定,“下列项目的进项税额不得从销项税额中抵扣:(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产;……”。通过对比可以发现,“营改增”后的增值税政策“悄咪咪”地允许抵扣非应税交易的进项税额。这实际上是“营改增”立法的一个重大疏漏,因为允许抵扣非应税交易的进项税额本质上是对增值税征税原理的背离。

3.《增值税法》后的非应税交易的进项税额抵扣

《增值税法》实施后,《增值税法实施条例》第二十二条规定,“纳税人购进货物、服务、无形资产、不动产,用于同时符合下列情形的非应税交易(以下统称不得抵扣非应税交易),对应的进项税额不得从销项税额中抵扣:

(一)发生增值税法第三条至第五条以外的经营活动,并取得与之相关的货币或者非货币形式的经济利益;

(二)不属于增值税法第六条规定的情形。”

这意味着,《增值税法》对于非应税交易的进项税额抵扣采取了“两分法”,即将非应税交易划分为“不得抵扣非应税交易”和“可抵扣非应税交易”两种。但凡属于“不得抵扣非应税交易”的非应税交易,对应的进项税额一律不得抵扣;反之,但凡不属于“不得抵扣非应税交易”的非应税交易,对应的进项税额是允许抵扣的。

三、“不得抵扣非应税交易”的理解

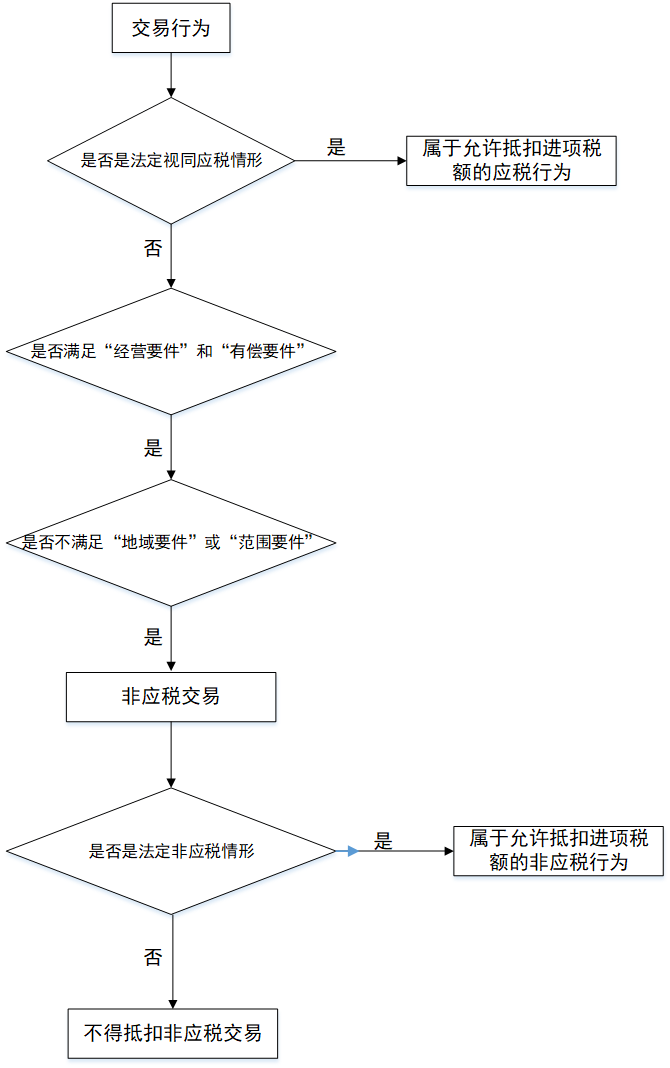

纵观《增值税法实施条例》第二十二条对“不得抵扣非应税交易”的定义,其实可以理解为“不得抵扣非应税交易”须满足以下三个条件:

(1)该交易须同时满足经营要件和有偿要件,但不满足地域要件或范围要件;并且

(2)该交易并非是法定拟制的三种视同应税交易情形;并且

(3)该交易并非是法定拟制的四种非应税交易情形。

因此,判断一项交易行为是否属于“不得抵扣非应税交易”的逻辑判断流程如下图所示。

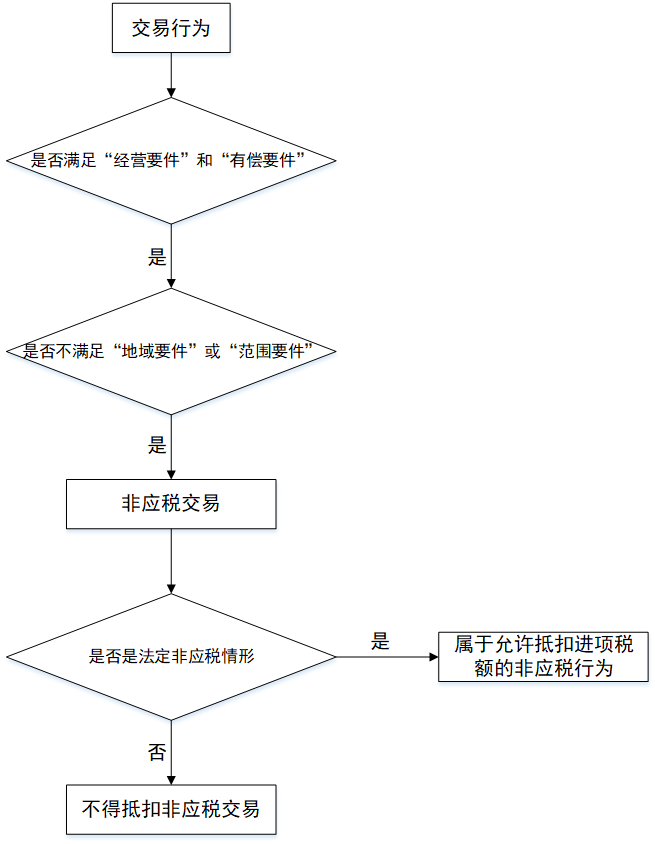

由于三种视同应税交易情形本质上是“有偿要件”的例外性规定,即“不得抵扣非应税交易”肯定不属于视同应税交易情形。因此,非应税交易实际上只需满足以下两个条件即可构成“不得抵扣非应税交易”:

(1)该交易须同时满足经营要件和有偿要件,但不满足地域要件或范围要件;并且

(2)该交易并非是法定拟制的四种非应税交易情形。

此时,判断一项交易行为是否属于“不得抵扣非应税交易”的逻辑判断流程如下图所示。

以下试举几例。

例1:A公司将其持有的甲公司股权转让给B公司,并委托乙评估事务所对转让的甲公司股权价值进行评估,取得乙评估事务所开具的增值税专用发票。

【解析】A公司股权转让满足经营要件和有偿要件,但不满足范围要件,因此属于一项非应税交易;并且,股权转让不属于《增值税法》第六条规定的四种法定非应税情形。因此,股权转让属于“不得抵扣非应税交易”,A公司从乙评估事务所取得的增值税专用发票不得抵扣进项税额。

例2:A公司将其存储在香港货仓的货物离岸销售给美国客户B公司,并向境内甲公司支付居间费,取得甲公司开具的增值税专用发票。

【解析】A公司离岸销售货物满足经营要件和有偿要件,但不满足地域要件;并且,离岸销售货物不属于《增值税法》第六条规定的四种法定非应税情形。因此,离岸销售货物属于“不得抵扣非应税交易”,A公司从甲公司取得的增值税专用发票不得抵扣进项税额。

例3:A公司无偿将B公司的货物从广州运输到武汉,取得油费增值税专用发票。

【解析】A公司无偿提供运输服务不属于《增值税法》第五条规定的三种视同应税行为,且不满足“不得抵扣非应税交易”的有偿要件。因此,A公司无偿提供运输服务不属于“不得抵扣非应税交易”,其取得的油费增值税专用发票可以抵扣进项税额。

例4:A公司从B公司购得货物,取得B公司开具的增值税专用发票;然后,A公司无偿将外购货物赠送给C公司。

【解析】A公司无偿赠送货物不满足“不得抵扣非应税交易”的有偿要件,但属于《增值税法》第五条规定的三种视同应税行为。因此,A公司无偿赠送货物不属于“不得抵扣非应税交易”,而是属于拟制的法定应税交易,其从B公司取得的增值税专用发票可以抵扣进项税额。