问题01:安置残疾人享受加计扣除与残疾等级有关吗?

答:安置残疾人享受企业所得税加计扣除政策与残疾等级无关。残疾人员的范围依据《中华人民共和国残疾人保障法》,只要持有《中华人民共和国残疾人证》或《中华人民共和国残疾军人证(1至8级)》即可,未对残疾等级作出额外限制。

问题02:单位聘用非全日制用工的残疾人可以享受加计扣除吗?

答:单位聘用非全日制用工的残疾人,只要符合政策享受条件就可享受企业所得税加计扣除政策。

问题03:以劳务派遣形式就业的残疾人,应由哪边企业享受安置残疾职工加计扣除?

答:以劳务派遣形式就业的残疾人,属于劳务派遣单位的职工。劳务派遣单位可按照规定,享受相关税收优惠政策。

问题04:企业聘用残疾人后,安置残疾人日期应怎样计算,什么时候可以开始享受安置残疾人加计扣除政策?

答:纳税人新安置的残疾人从签订劳动合同并缴纳社会保险的次月起计算,其他职工从录用的次月起计算;安置的残疾人和其他职工减少的,从减少当月计算。

问题05:残疾人可加计扣除的工资具体包括哪些?

答:残疾人可加计扣除的工资包括企业实际支付给残疾职工的工资薪金,具体范围如下:

基本工资:包括岗位工资、技能工资等固定部分;

奖金、津贴、补贴:如绩效奖金、交通补贴、住房补贴等;

加班工资:因加班产生的额外报酬;

个人承担的社保、公积金及个税:个人缴纳的社保部分、公积金个人承担部分以及代扣的个人所得税,这些在工资发放前属于工资核算范围,可加计扣除。

不可加计扣除的项目:企业承担的社保费用、住房公积金、职工福利费、职工教育经费、工会经费。

问题06:安置残疾职工享受加计扣除政策需要备案吗?

答:安置残疾职工享受加计扣除政策不需要向税务机关备案,企业只需留存相关资料备查即可。

问题07:享受该优惠政策的企业是否存在行业限制?

答:享受安置残疾人员工资100%加计扣除的企业不存在行业限制。只要满足《财政部国家税务总局关于安置残疾人员就业有关企业所得税优惠政策问题的通知》 (财税(2009)70号)中规定的相关条件,无论属于哪个行业的企业,都能享受该优惠政策。

需要注意的是,该政策无行业限制的规则仅针对企业所得税层面的工资加计扣除。

问题08:企业为残疾职工交纳的“五险一金”可以加计扣除吗?

答:不可以。工资薪金总额不包括企业的职工福利费、职工教育经费、工会经费以及养老保险费、医疗保险费、失业保险费、工伤保险费、生育保险费等社会保险费和住房公积金。因此,企业为残疾职工承担的“五险一金”费用不允许加计扣除。

问题09:享受该优惠政策需要向税务机关申请吗?

答:企业享受该优惠事项采取“自行判别、申报享受、相关资料留存备查”的办理方式。

问题10:企业预缴所得税时可以享受加计扣除吗?

答:企业就支付给残疾职工的工资,在进行企业所得税预缴申报时,允许据实计算扣除;在年度终了进行企业所得税年度申报和汇算清缴时,再依照有关规定计算加计扣除。

问题11:享受该优惠政策,哪些资料需要留存备查:

答:主要留存备查材料包括:

为安置的每位残疾人按月足额缴纳了企业所在区县人民政府根据国家政策规定的基本养老保险、基本医疗保险、失业保险和工伤保险等社会保险证明资料;

通过非现金方式支付工资薪酬的证明;

安置残疾职工名单及其《残疾人证》或《残疾军人证》;

残疾人员签订的劳动合同或服务协议。

问题12:我单位2020年有雇佣残疾职工,该残疾人没有申领残疾证,那么2020年汇算清缴时该残疾职工工资可以享受加计扣除优惠吗?在2021年5月份取得了残疾人证书,2021年该残疾职工工资可以享受加计扣除优惠吗?

答:2020年该残疾人未取得残疾人证书,不能享受残疾人职工工资的加计扣除优惠,2021年汇算清缴时可从取得残疾人证书的当月开始享受残疾人职工工资加计扣除优惠。

问题13:企业安置残疾职工工资加计扣除,是否要求残疾职工在本企业工作满一年?

答:财政部 国家税务总局关于安置残疾人员就业有关企业所得税优惠政策问题的通知》(财税〔2009〕70号)第三条规定:“企业享受安置残疾职工工资100%加计扣除应同时具备如下条件:(一)依法与安置的每位残疾人签订了1年以上(含1年)的劳动合同或服务协议,并且安置的每位残疾人在企业实际上岗工作。(二)为安置的每位残疾人按月足额缴纳了企业所在区县人民政府根据国家政策规定的基本养老保险、基本医疗保险、失业保险和工伤保险等社会保险。(三)定期通过银行等金融机构向安置的每位残疾人实际支付了不低于企业所在区县适用的经省级人民政府批准的最低工资标准的工资。(四)具备安置残疾人上岗工作的基本设施。

因此,同时符合上述条件的即可享受安置残疾职工工资加计扣除政策,不要求残疾职工在企业工作满一年。

问题14:公司与残疾人签订劳动合同在1年以上,但实际残疾人在企业上岗工作不满1年就离职了,是否适用加计扣除政策:?

答:对于企业与安置的残疾人签订了1年以上(含1年)的劳动合同或服务协议,残疾人在企业实际上岗工作时间不满1年的情形,如符合政策规定的其他条件的,可以适用安置残疾人员所支付的工资加计扣除政策。

问题15:按应发工资还是实发工资计算加计扣除?

答:按照应发工资进行加计扣除。例如,某残疾职工月工资3800元,个人承担社保200元,个税10元,实发3590元,则按3800元进行加计扣除。

问题16:退休返聘的残疾人能享受加计扣除吗?

答:不能。因为企业无法为退休人员缴纳社会保险,不满足享受优惠的必备条件。

问题17:通过现金发放残疾职工工资可以享受加计扣除吗?

答:不可以。政策明确要求必须通过银行等金融机构向安置的每位残疾人实际支付工资。

问题18:如果残疾职工自己缴纳社保企业可以享受加计扣除吗?

答:不可以。政策要求企业必须为安置的每位残疾人按月足额缴纳相关社会保险。

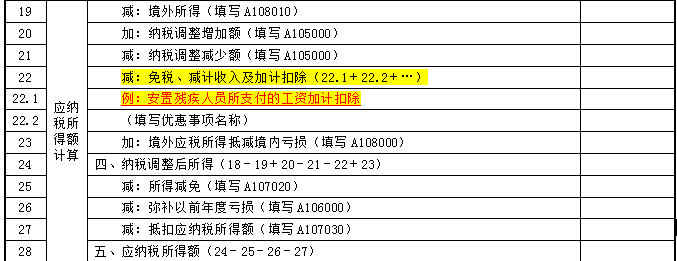

问题19:今年企业所得税年度申报表发生了变化,加计扣除填在哪里?

答:最新版申报表取消了《免税、减计收入及加计扣除优惠明细表》(A107010)和《减免所得税优惠明细表》(A107040),将“免税、减计收入及加计扣除”和“减免所得税额”相关优惠事项整合至主表。纳税人可根据《企业所得税申报事项目录》在主表相应行次选择填报。

纳税人若有符合条件的安置残疾员工工资加计扣除,可填写主表22行,在22.1行填报优惠事项,具体名称为[安置残疾人员所支付的工资加计扣除]。

问题20:只有福利企业才可以享受工资加计扣除?

答:多年来,福利企业一直是税收优惠的主要对象。因此,在落实企业安置残疾人员工资加计扣除时,部分非福利企业虽安置了残疾人员但加计扣除优惠政策没有落实到位。企业所得税法及其实施条例以及《财政部、国家税务总局关于安置残疾人员就业有关企业所得税优惠政策问题的通知》(财税〔2009〕70号),对安置残疾人的企业并无限制,税法明确是“企业”安置残疾人员,这里的“企业”是广义的企业,均可享受工资加计扣除税收优惠。

问题21:工资加计扣除受安置残疾人数、比例的限制?

答:财税〔2009〕70号规定,实行工资加计扣除政策并取消安置人员的比例限制。例如,企业每安置一名残疾人员就业,如果企业支付的月工资为2000元,则企业在计算应纳税所得额时,不仅可据实扣除2000元,还可另外再多扣除2000元。也就是说,在适用税率为25%的情况下,企业每安置一名残疾人员就业,可享受500元的税收减免优惠。

问题22:加计扣除残疾人员工资等同于企业会计上的职工薪酬?

答:加计扣除残疾人员的工资额的核算口径应该按照《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)规定,是企业按照税法规定实际发放的工资薪金总和,不包括企业的职工福利费、职工教育经费、工会经费以及养老保险费、医疗保险费、失业保险费、工伤保险费、生育保险费等社会保险费和住房公积金。而工资薪金,按照企业所得税法实施条例规定,是企业每一纳税年度支付给在本企业任职或者受雇的员工的所有现金形式或者非现金形式的劳动报酬,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资,以及与员工任职或者受雇有关的其他支出,因此,安置残疾职工工资不仅要符合上述定义同时还要符合加计扣除的四个条件。它不等同于企业会计上的职工薪酬。

问题23:未足额缴纳社会保险也可以享受工资加计扣除?

答:财税〔2009〕70号规定,企业享受安置残疾职工工资加计扣除必须符合“为安置的每位残疾人按月足额缴纳了企业所在区县人民政府根据国家政策规定的基本养老保险、基本医疗保险、失业保险和工伤保险等社会保险”。也就是说,企业在计算残疾人员工资加计扣除时,一定要注意是否符合为残疾人员“按月足额缴纳”社会保险,否则,不得享受工资加计扣除政策。

问题24:亏损企业不可以享受工资加计扣除?

答:财税〔2009〕70号明确企业安置残疾人员的,在按照支付给残疾职工工资据实扣除的基础上,可以在计算应纳税所得额时按照支付给残疾职工工资的100%加计扣除。企业就支付给残疾职工的工资,在进行企业所得税预缴申报时,允许据实计算扣除。在年度终了进行企业所得税年度申报和汇算清缴时,再依照规定计算加计扣除。因此,亏损企业可以享受残疾人工资加计扣除政策。

问题25:残疾人加计扣中不低于所在县市最低工资标准的规定如何判断?如果员工某个月工资(实发+五险一金)低于最低标准,扣除基数剔除该月即可?还是这个人整年的工资都要剔除?还是说看合同约定的工资金额即可?

答:残疾职工工资加计扣除的条件之一是实际支付了不低于企业所在区县适用的经省级人民政府批准的最低工资标准的工资,与残疾人员签订的合同中关于工资的规定无关。一个月不符合并不表示一整年都不符合。