2026年1月1日起

农产品进项抵扣政策迎来重大调整,涉及农产品采购的纳税人,看完这篇快速吃透政策核心变化,避免踩坑!

01

核心政策变化

01

取消1%加计扣除

以前生产13%税率货物可加计1%(合计10%)抵扣,现在全部取消了,统一按9%抵扣。增值税申报表附表二 “加计扣除” 相关栏次已停用,无需填报。

02

扣除率统一

无论后续生产9%还是13%税率货物,扣除率均为9%,抵扣规则更清晰。

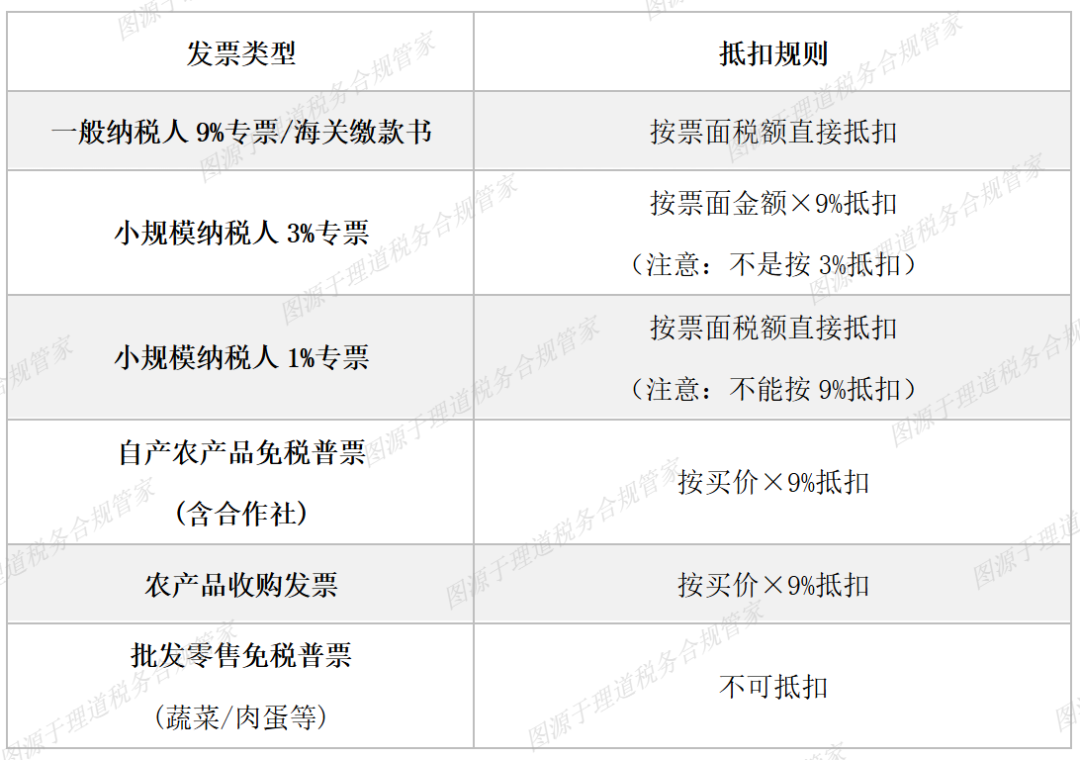

02

凭证抵扣速记

为了方便大家快速判断,我们把常见发票抵扣情况整理好了!企业拿到农产品发票先别急着抵扣,先看看对照下表确认规则。

政策调整后,对采购农产品深加工生产13%货物的企业影响最直接,不能再习惯性加计1%了,进项抵扣额度减少,增值税税负会产生影响。企业要企业及时调整成本核算、定价策略与供应商发票结构。

理道税务合规管家提醒

提醒企业财务人员,要区分清楚农产品自产与批发零售免税发票,只有自产环节免税发票可以计算抵扣,流通环节免税发票不得抵扣,别把不能抵扣的票拿来抵扣,避免产生税务风险。

2026年增值税法正式实施,多项政策迎来调整,建议企业及时跟进最新规定,规范财税处理,平稳过渡。