діжЕЫАЗЈБфЛЏ(ЪЎ)ЃКПЊЦБЩњБфЃЌЕМжТМЦЫАЙцдђДѓБф

здДгЁЖдіжЕЫАЗЈЁЗМАЦфЪЕЪЉЬѕР§ЁЂХфЬзЮФМўЗЂВМКѓЃЌЬЋЖрЕФБфЛЏНгѕрЖјжСЃЌШУДѓМвЮоЫљЪЪДгЃЌЕпИВШЯжЊЃЌПЩФмашвЊНЯЖрЕФЪБМфКЭОЋСІРДЯћЛЏаТжЊЪЖЁЂаТБфЛЏЃЌЗёдђНЋБЛЬдЬЁЃ

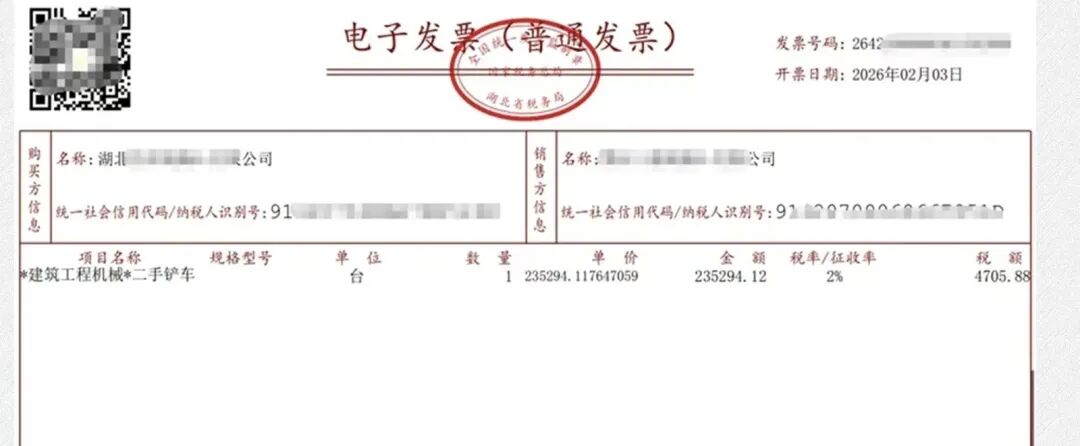

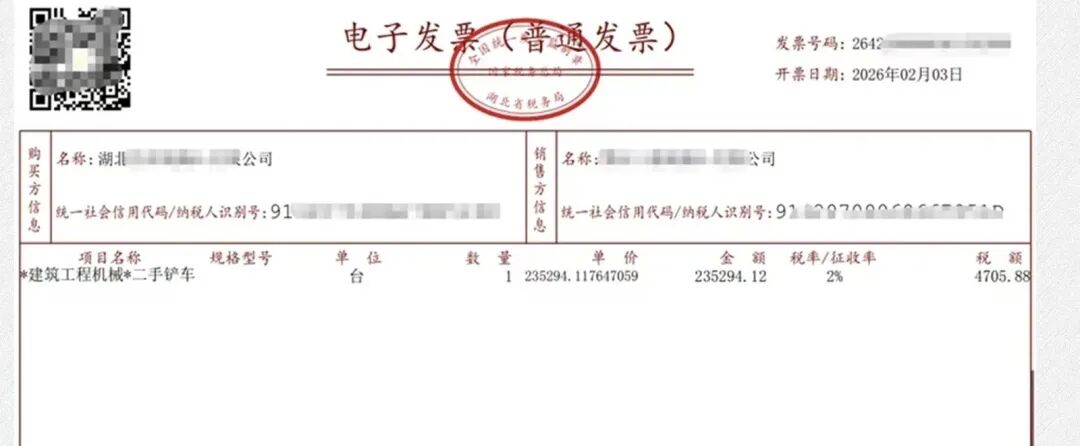

ЮвУЧЯШДгвЛеХ2%ЕФдіжЕЫАЗЂЦБЫЕЦ№ЃЌгаЕЅЮЛДгПЊЦБЯЕЭГжаПЊГіСЫеїЪеТЪЮЊ2%ЕФЗЂЦБЃЌЮЊЪВУДЛсгаетИіБфЛЏФиЃПетИіЗЂЦБЖдВЛЖдФиЃП

ЮвУЧПДЕНгаВЛЩйШЫЫЕЁАВЛКЌЫАЯњЪлЖюЕФМЦЫуЗНЪНЗЂЩњживЊБфЛЏЁБЃЌЦфЪЕетвВЪЧИіЮѓЧјЃЌМЦЫуЗНЪНДгРДУЛгаЗЂЩњБфЛЏЃЌБфЛЏЕФЪЧПЊЦБЙцдђзїСЫЕїећЃЌгыЫАЪееўВпХфЬзСЫЃЌЭЌВНСЫЃЌЫАЪееўВпВХЕУвдТфЕиЃЌдРДЪЧаќдкАыПежаЃЌЯждкЪЧЦЎТфШЫМфСЫЁЃ

2025ФъвдЧАЕФЫАЪееўВпЪЧетбљЙцЖЈЕФЃК

ЂйИљОнЁЖЙигкжЇГжИіЬхЙЄЩЬЛЇИДЙЄИДвЕЕШЫАЪееїЪеЙмРэЪТЯюЕФЙЋИцЁЗЃЈ2020ФъЕк5КХЃЉЕкЖўЬѕЙцЖЈЃКдіжЕЫАаЁЙцФЃФЩЫАШЫАДееЁЖВЦеўВПЫАЮёзмОжЙигкжЇГжИіЬхЙЄЩЬЛЇИДЙЄИДвЕдіжЕЫАеўВпЕФЙЋИцЁЗЃЈ2020ФъЕк13КХЃЌвдЯТМђГЦЁА13КХЙЋИцЁБЃЉгаЙиЙцЖЈЃЌМѕАД1%еїЪеТЪеїЪедіжЕЫАЕФЃЌАДЯТСаЙЋЪНМЦЫуЯњЪлЖюЃКЯњЪлЖю=КЌЫАЯњЪлЖю/ЃЈ1+1%ЃЉ

етИіМЦЫАЙЋЪНЮЊЪВУДФмЙЛЪЕЯжЃЌЪЧгЩгкПЊЦБЯЕЭГжаПЩвдПЊОпГі1%еїЪеТЪЕФЗЂЦБЃЌФуПЊВЛГі1%ЕФЗЂЦБЃЌОЭЮоЗЈЪЕЯжЩЯУцЕФМЦЫАЙЋЪНЃЌМДЯњЪлЖю=КЌЫАЯњЪлЖю/ЃЈ1+1%ЃЉЁЃ

МйШчЛЙЪЧжЛФмПЊОп3%еїЪеТЪЗЂЦБЕФЛАЃЌжЛФмАДетбљЙЋЪНМЦЫуСЫЃЌМДЯњЪлЖю=КЌЫАЯњЪлЖю/ЃЈ1+3%ЃЉЃЌгІФЩЫАЖю=КЌЫАЯњЪлЖю/ЃЈ1+3%ЃЉ*1%ЁЃ

ЂкИљОнЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкЖўЪжГЕОЯњгаЙидіжЕЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2020ФъЕк17КХЃЉЃКзд2020Фъ5дТ1ШежС2023Фъ12дТ31ШеЃЌДгЪТЖўЪжГЕОЯњЕФФЩЫАШЫЯњЪлЦфЪеЙКЕФЖўЪжГЕЃЌгЩдАДееМђвзАьЗЈвР3%еїЪеТЪМѕАД2%еїЪедіжЕЫАЃЌИФЮЊМѕАД0.5%еїЪедіжЕЫАЁЃЁЁЁЁ

БОЙЋИцЫљГЦЖўЪжГЕЃЌЪЧжИДгАьРэЭъзЂВсЕЧМЧЪжајжСДяЕНЙњМвЧПжЦБЈЗЯБъзМжЎЧАНјааНЛвзВЂзЊвЦЫљгаШЈЕФГЕСОЃЌОпЬхЗЖЮЇАДееЙњЮёдКЩЬЮёжїЙмВПУХГіЬЈЕФЖўЪжГЕСїЭЈЙмРэАьЗЈжДааЁЃ

ЂлИљОнЁЖЙњМвЫАЮёзмОжЙигкУїШЗЖўЪжГЕОЯњЕШШєИЩдіжЕЫАеїЙмЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2020ФъЕк9КХЃЉЕквЛЬѕЙцЖЈЃЌвЛЁЂзд2020Фъ5дТ1ШежС2023Фъ12дТ31ШеЃЌДгЪТЖўЪжГЕОЯњвЕЮёЕФФЩЫАШЫЯњЪлЦфЪеЙКЕФЖўЪжГЕЃЌАДвдЯТЙцЖЈжДааЃК

ЃЈвЛЃЉФЩЫАШЫМѕАД0.5%еїЪеТЪеїЪедіжЕЫАЃЌВЂАДЯТСаЙЋЪНМЦЫуЯњЪлЖюЃКЯњЪлЖюЃНКЌЫАЯњЪлЖю/ЃЈ1+0.5%ЃЉ

БОЙЋИцЗЂВМКѓГіЬЈаТЕФдіжЕЫАеїЪеТЪБфЖЏеўВпЃЌБШееЩЯЪіЙЋЪНдРэМЦЫуЯњЪлЖюЁЃЁЁ

ЃЈЖўЃЉФЩЫАШЫгІЕБПЊОпЖўЪжГЕЯњЪлЭГвЛЗЂЦБЁЃЙКТђЗНЫїШЁдіжЕЫАзЈгУЗЂЦБЕФЃЌгІЕБдйПЊОпеїЪеТЪЮЊ0.5%ЕФдіжЕЫАзЈгУЗЂЦБЁЃ

ЃЈШ§ЃЉвЛАуФЩЫАШЫдкАьРэдіжЕЫАФЩЫАЩъБЈЪБЃЌМѕАД0.5%еїЪеТЪеїЪедіжЕЫАЕФЯњЪлЖюЃЌгІЕБЬюаДдкЁЖдіжЕЫАФЩЫАЩъБЈБэИНСазЪСЯЃЈвЛЃЉЁЗЃЈБОЦкЯњЪлЧщПіУїЯИЃЉЁАЖўЁЂМђвзМЦЫАЗНЗЈМЦЫАЁБжаЁА3%еїЪеТЪЕФЛѕЮяМАМгЙЄаоРэаоХфРЭЮёЁБЯргІРИДЮЃЛЖдгІМѕеїЕФдіжЕЫАгІФЩЫАЖюЃЌАДЯњЪлЖюЕФ2.5%МЦЫуЬюаДдкЁЖдіжЕЫАФЩЫАЩъБЈБэЃЈвЛАуФЩЫАШЫЪЪгУЃЉЁЗЁАгІФЩЫАЖюМѕеїЖюЁБМАЁЖдіжЕЫАМѕУтЫАЩъБЈУїЯИБэЁЗМѕЫАЯюФПЯргІРИДЮЁЃ

аЁЙцФЃФЩЫАШЫдкАьРэдіжЕЫАФЩЫАЩъБЈЪБЃЌМѕАД0.5%еїЪеТЪеїЪедіжЕЫАЕФЯњЪлЖюЃЌгІЕБЬюаДдкЁЖдіжЕЫАФЩЫАЩъБЈБэЃЈаЁЙцФЃФЩЫАШЫЪЪгУЃЉЁЗЁАгІеїдіжЕЫАВЛКЌЫАЯњЪлЖюЃЈ3%еїЪеТЪЃЉЁБЯргІРИДЮЃЛЖдгІМѕеїЕФдіжЕЫАгІФЩЫАЖюЃЌАДЯњЪлЖюЕФ2.5%МЦЫуЬюаДдкЁЖдіжЕЫАФЩЫАЩъБЈБэЃЈаЁЙцФЃФЩЫАШЫЪЪгУЃЉЁЗЁАБОЦкгІФЩЫАЖюМѕеїЖюЁБМАЁЖдіжЕЫАМѕУтЫАЩъБЈУїЯИБэЁЗМѕЫАЯюФПЯргІРИДЮЁЃ

ЭЌЪБЯргІзмОжНтЖСЮФМўжажИГіЗЂЦБЪЧАД0.5%ПЊОпЃЌетбљОЭЪЕЯжСЫЯњЪлЖюЃНКЌЫАЯњЪлЖю/ЃЈ1+0.5%ЃЉЃК

ЃЈЖўЃЉЗЂЦБПЊОп

АДееЁЖЖўЪжГЕСїЭЈЙмРэАьЗЈЁЗЃЈЩЬЮёВПСю2005ФъЕк2КХЙЋВМЃЉЙцЖЈЃЌЖўЪжГЕОЯњЦѓвЕЯњЪлЖўЪжГЕЪБЃЌгІЕБЯђТђЗНПЊОпЫАЮёЛњЙиМржЦЕФЭГвЛЗЂЦБЁЃвђЖўЪжГЕЯњЪлЭГвЛЗЂЦБВЛЪЧгааЇЕФдіжЕЫАПлЫАЦОжЄЃЌЮЊЮЌЛЄЙКТђЗНФЩЫАШЫЕФНјЯюЕжПлШЈвцЃЌЙЋИцУїШЗЃЌДгЪТЖўЪжГЕОЯњвЕЮёЕФФЩЫАШЫГ§АДЙцЖЈПЊОпЖўЪжГЕЯњЪлЭГвЛЗЂЦБЭтЃЌЙКТђЗНЫїШЁдіжЕЫАзЈгУЗЂЦБЕФЃЌФЩЫАШЫгІЕБЮЊЦфПЊОпеїЪеТЪЮЊ0.5%ЕФдіжЕЫАзЈгУЗЂЦБЁЃ

ашвЊзЂвтЕФЪЧЃЌИљОнЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАднааЬѕР§ЁЗЯрЙиЙцЖЈЃЌШчЙћЙКТђЗНЮЊЯћЗбепИіШЫЃЌДгЪТЖўЪжГЕОЯњвЕЮёЕФФЩЫАШЫВЛЕУЮЊЦфПЊОпдіжЕЫАзЈгУЗЂЦБЁЃ

2026ФъвдКѓЕФЫАЪееўВпЪЧетбљЙцЖЈЕФЃК

ЪБМфРДЕНСЫ2026ФъЃЌаТдіжЕЫАЗЈЪЕЪЉКѓЃЌЗЂВМСЫЁЖЙигкдіжЕЫАЗЈЪЉааКѓдіжЕЫАгХЛнеўВпЯЮНгЪТЯюЕФЙЋИцЁЗЃЈВЦеўВПЫАЮёзмОжЙЋИц2026ФъЕк10КХЃЉЕкШ§ЬѕЯрЙиФкШнЙцЖЈЃЌ3.ФЩЫАШЫАДееМђвзМЦЫАЗНЗЈвРееЙцЖЈеїЪеТЪМЦЫуНЩФЩдіжЕЫАЕФЃЌАДееЯТСаЙЋЪНМЦЫуЯњЪлЖюЃКЯњЪлЖюЃНКЌЫАЯњЪлЖюЁТЃЈ1ЃЋЙцЖЈеїЪеТЪЃЉ

10КХЙЋИцЕФЫАЪееўВпвВНіНіЪЧЦНвЦСЫЩЯУцЕФ ЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкЖўЪжГЕОЯњгаЙидіжЕЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2020ФъЕк17КХЃЉЁЂЁЖЙњМвЫАЮёзмОжЙигкУїШЗЖўЪжГЕОЯњЕШШєИЩдіжЕЫАеїЙмЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2020ФъЕк9КХЃЉЕШЯрЙиЙцЖЈЃЌЪЕМЪЩЯВЂУЛгаЗЂЩњЪЕжЪБфЛЏЃЌБфЛЏЕФЪЧетДЮЪЕЯжСЫПЊЦБЯЕЭГЕФЭЌВНЃЌМДЪЕЯжСЫЫАЪееўВпЁЂПЊЦБЁЂМЦЫАЁЂЩъБЈЕФвЛЬхЛЏЗЈЖЈддђЃЌвдЧАЪЧИїЫЕИїЕФЃЌИїзіИїЕФЃЌВЂУЛгаЪЕЯжгаЛњаЭЌЁЃ

НгзХЮвУЧдйПДЃЌ2026ФъвдКѓЕФМѕАДеїЪеТЪ2%ЁЂ1.5%ОљЛсГіЯжетбљЕФЗЂЦБЃЈвдКѓЛсГіЯжетУДЖреїЪеТЪЕФЗЂЦБЃЌ5%ЁЂ3%ЁЂ2%ЁЂ1.5%ЁЂ1%ЁЂ0.5%ЃЉЁЃ

ИљОнЁЖЙигкдіжЕЫАЗЈЪЉааКѓдіжЕЫАгХЛнеўВпЯЮНгЪТЯюЕФЙЋИцЁЗЃЈВЦеўВПЫАЮёзмОжЙЋИц2026ФъЕк10КХЃЉЕкШ§ЬѕЃК

ЃЈШ§ЃЉФЩЫАШЫЗЂЩњвдЯТгІЫАНЛвзЃЌПЩвдбЁдёЪЪгУМђвзМЦЫАЗНЗЈЃЌАДееЙцЖЈеїЪеТЪМЦЫуНЩФЩдіжЕЫАЁЃ

1.зд2026Фъ1дТ1ШеЦ№ЃЌвЛАуФЩЫАШЫЯњЪлздМКЪЙгУЙ§ЕФЪєгкдіжЕЫАЗЈЕкЖўЪЎЖўЬѕЙцЖЈВЛЕУЕжПлЧвЮДЕжПлНјЯюЫАЖюЕФЙЬЖЈзЪВњЃЌАДееМђвзМЦЫАЗНЗЈвРее3%еїЪеТЪМѕАД2%МЦЫуНЩФЩдіжЕЫАЁЃ

ЙЬЖЈзЪВњЃЌЪЧжИЪЙгУЦкЯоГЌЙ§12ИідТЕФЛњЦїЁЂЛњаЕЁЂдЫЪфЙЄОпвдМАЦфЫћгыЩњВњОгЊЯрЙиЕФЩшБИЁЂЙЄОпЁЂЦїОпЕШЁЃ

▌гІФЩЫАЖю=ЁОКЌЫАЯњЪлЖю/ЃЈ1+2%ЃЉЁП*2%

Ёљ2026ФъвдЧАЃЌЪЧПЊОп3%еїЪеТЪЕФЗЂЦБЃЌМЦЫАЙЋЪНЪЧЃКгІФЩЫАЖю=ЁОКЌЫАЯњЪлЖю/ЃЈ1+3%ЃЉЁП*2%ЃЌ1%ЕФМѕУтЭЈЙ§ЬюБЈдіжЕЫАЩъБЈБэРДЪЕЯжЕФЁЃ

2.зд2026Фъ1дТ1ШеЦ№ЃЌаЁЙцФЃФЩЫАШЫЃЈВЛКЌздШЛШЫЃЉЯњЪлздМКЪЙгУЙ§ЕФЙЬЖЈзЪВњЃЌАДееМђвзМЦЫАЗНЗЈвРее3%еїЪеТЪМѕАД2%МЦЫуНЩФЩдіжЕЫАЁЃ

▌гІФЩЫАЖю=ЁОКЌЫАЯњЪлЖю/ЃЈ1+2%ЃЉЁП*2%

3.зд2026Фъ1дТ1ШеЦ№ЃЌЯњЪлОЩЛѕЃЌАДееМђвзМЦЫАЗНЗЈвРее3%еїЪеТЪМѕАД2%МЦЫуНЩФЩдіжЕЫАЁЃ

ОЩЛѕЃЌЪЧжИНјШыЖўДЮСїЭЈЕФОпгаВПЗжЪЙгУМлжЕЕФЛѕЮяЃЈКЌОЩЦћГЕЁЂОЩФІЭаГЕКЭОЩгЮЭЇЃЉЃЌЕЋВЛАќРЈздМКЪЙгУЙ§ЕФЮяЦЗЁЃ

▌гІФЩЫАЖю=ЁОКЌЫАЯњЪлЖю/ЃЈ1+2%ЃЉЁП*2%

4.зд2026Фъ1дТ1ШеЦ№ЃЌИіШЫЃЈВЛКЌИіЬхЙЄЩЬЛЇжаЕФвЛАуФЩЫАШЫЃЉГізтзЁЗПЃЌАДееМђвзМЦЫАЗНЗЈвРее3%еїЪеТЪМѕАД1.5%МЦЫуНЩФЩдіжЕЫАЁЃ

▌гІФЩЫАЖю=ЁОКЌЫАЯњЪлЖю/ЃЈ1+1.5%ЃЉЁП*1.5%

5.зд2026Фъ1дТ1ШеЦ№ЃЌЁЖВЦеўВП ЫАЮёзмОж зЁЗПГЧЯчНЈЩшВПЙигкЭъЩЦзЁЗПзтСогаЙиЫАЪееўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОж зЁЗПГЧЯчНЈЩшВПЙЋИц2021ФъЕк24КХЃЉжаЯжаагааЇЕФдіжЕЫАгХЛнеўВпЁЃ

▌гІФЩЫАЖю=ЁОКЌЫАЯњЪлЖю/ЃЈ1+1.5%ЃЉЁП*1.5%

6.зд2026Фъ1дТ1ШежС2027Фъ12дТ31ШеЃЌаЁЙцФЃФЩЫАШЫЗЂЩњГ§ЯњЪлЁЂГізтВЛЖЏВњЛђепзЊШУЭСЕиЪЙгУШЈжЎЭтЕФдіжЕЫАгІЫАНЛвзЃЌвРее3%еїЪеТЪМѕАД1%еїЪеТЪеїЪедіжЕЫАЃЛАДЙцЖЈдЄНЩдіжЕЫАЕФЯюФПЃЌЕБЦкдкдЄНЩЕиЪЕЯжЕФШЋВПМлПюЁЂдЄЪеПюЃЈОљВЛКЌдіжЕЫАЃЉКЯМЦДяЕНдіжЕЫАЦ№еїЕуЕФЃЌМѕАД1%дЄеїТЪдЄНЩдіжЕЫАЁЃ

▌гІФЩЫАЖю=ЁОКЌЫАЯњЪлЖю/ЃЈ1+1%ЃЉЁП*1%

7.зд2026Фъ1дТ1ШежС2027Фъ12дТ31ШеЃЌЁЖВЦеўВП ЫАЮёзмОжЙигкбгајЪЕЪЉЖўЪжГЕОЯњгаЙидіжЕЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк63КХЃЉжаЯжаагааЇЕФдіжЕЫАгХЛнеўВпЁЃ

▌гІФЩЫАЖю=ЁОКЌЫАЯњЪлЖю/ЃЈ1+0.5%ЃЉЁП*0.5%

зюКѓзмНсвЛЯТЃЌ2026ФъвдЧАвЛВПЗжЪЕЯжСЫЫАЪееўВпЙцЖЈЃЌБШШч1%еїЪеТЪПЩвдПЊЦБЁЂ0.5%еїЪеТЪПЩвдПЊЦБЃЛЕЋвВгаВПЗжУЛгаЭъШЋТфЪЕЫАЪееўВпЃЌШч2%еїЪеТЪКЭ1.5%еїЪеТЪЕФЗЂЦБЮоЗЈПЊОпЃЌЕМжТЮоЗЈЭъШЋАДееЫАЪееўВпЫуЫАЁЃЁЖЙњМвЫАЮёзмОжЙигкУїШЗЖўЪжГЕОЯњЕШШєИЩдіжЕЫАеїЙмЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2020ФъЕк9КХЃЉЃЈвЛЃЉФЩЫАШЫМѕАД0.5%еїЪеТЪеїЪедіжЕЫАЃЌВЂАДЯТСаЙЋЪНМЦЫуЯњЪлЖюЃКЯњЪлЖюЃНКЌЫАЯњЪлЖю/ЃЈ1+0.5%ЃЉЃЌБОЙЋИцЗЂВМКѓГіЬЈаТЕФдіжЕЫАеїЪеТЪБфЖЏеўВпЃЌБШееЩЯЪіЙЋЪНдРэМЦЫуЯњЪлЖюЁЃ

2026ФъвдКѓЃЌПЊЦБЯЕЭГЪЕЯжСЫЙцЖЈеїЪеТЪЕФПЊЦБЃЌВПЗжЯюФПЕФМЦЫАЙцдђвВЫцжЎИФБфЃЌЪЕЯжСЫФЩЫАШЫАДееШЋВПМѕАДЕФеїЪеТЪПЊОпЗЂЦБ(вђДЫЃЌЩЯУцЕФеЙЪОЕФЗЂЦБЪЧЖдЕФЃЌПЩвдПЊГі2%еїЪеТЪЕФЗЂЦБЃЉЃЌвВОЭЪЕЯжСЫЫАЪееўВпЁЂПЊЦБЁЂМЦЫАЁЂЩъБЈЕФгаЛњаЭЌЁЃНёКѓЭГвЛАДЯТУцЙЋЪНМЦЫугІФЩЫАЖюЃК

гІФЩЫАЖю=ЯњЪлЖю*ЙцЖЈеїЪеТЪЃНКЌЫАЯњЪлЖюЁТЃЈ1ЃЋЙцЖЈеїЪеТЪЃЉ*ЙцЖЈеїЪеТЪ