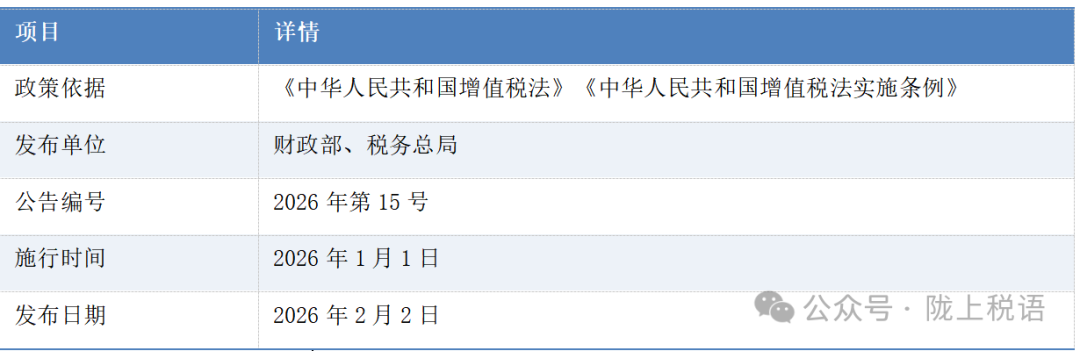

一、政策基础信息

二、长期资产核心界定

(一)纳入范围

|

资产类型 |

具体内容 |

|

固定资产 |

构成其实体的配套设备、工具、器具等 |

|

无形资产 |

构成其核心价值和权利基础的相关法律权利和知识成果 |

|

不动产 |

构成其实体的建筑装饰材料、给排水、采暖等设备及配套设施(含光伏发电、智能化楼宇设备等) |

|

取得方式 |

直接购买、自行生产/研发/建造、接受投资、捐赠、抵债等 |

(二)排除范围

•租入的长期资产

•施工现场修建的临时建筑物、构筑物

•房地产开发企业自行开发按存货核算的房地产项目

三、进项税额抵扣核心规则

(一)全额抵扣情形

|

适用场景 |

具体条件 |

|

专用于一般计税项目 |

纳税人取得长期资产后,专门用于一般计税方法计税项目 |

|

混合用途(常规资产) |

取得本办法第九条规定以外的长期资产,既用于一般计税项目,又用于五类不允许抵扣项目 |

(二)不得抵扣情形

•专用于简易计税项目、免征增值税项目、不得抵扣非应税交易、集体福利、个人消费(五类不允许抵扣项目)的长期资产对应的进项税额

•已抵扣进项税额的长期资产发生非正常损失,或用途改变为专用于五类不允许抵扣项目的,需计算并扣减不得抵扣的进项税额

(三)用途改变调整规则

|

调整类型 |

计算方式 |

|

已抵扣→专用于不允许抵扣项目 |

不得抵扣的进项税额=长期资产对应的进项税额×净值率(净值率=当月期初长期资产净值÷长期资产原值×100%) |

|

专用于不允许抵扣→混合用途/一般计税项目 |

可抵扣进项税额=长期资产对应的进项税额×净值率 |

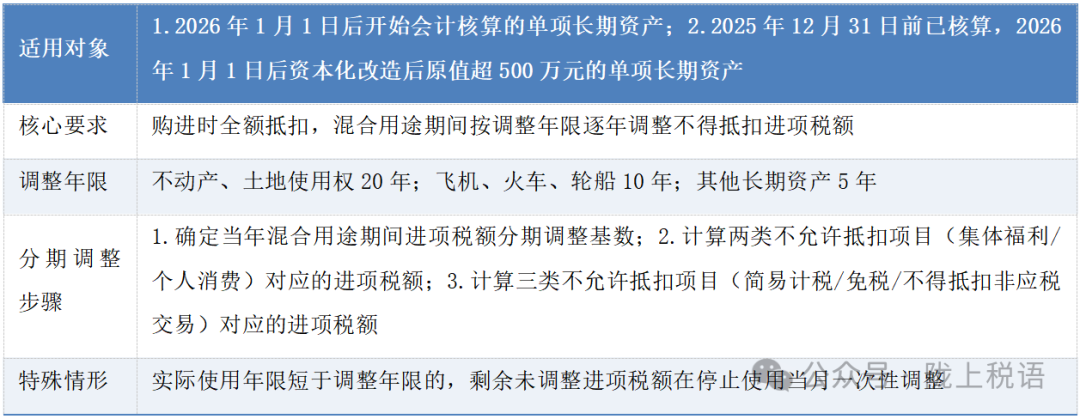

(四)特殊资产分期调整规则(原值超500万元单项资产)

四、资产原值与净值界定

|

项目 |

定义/计算方式 |

|

长期资产原值 |

取得时入账价值,发生资本化改造支出的按会计制度调整 |

|

资本化改造 |

符合会计制度资本化条件的修理、升级、改造、改建等情形 |

|

净值计算 |

常规资产:会计折旧/摊销后余额;分期调整资产:净值=长期资产原值×(1-已使用月份数÷(调整年限×12)) |

五、处置与日常管理要求

(一)资产处置

|

处置类型 |

处理方式 |

|

整体处置 |

处置时按相关规则对进项税额作相应调整 |

|

部分处置 |

按账面价值确定处置与剩余部分比例,按比例调整进项税额;分期调整资产剩余部分继续在剩余年限内调整 |

(二)日常管理

1.取得增值税扣税凭证后需追溯计算进项税额调整额,并入当年纳税申报;

2.归集扣税凭证并记录归档,设置专门台账(记录原值超500万元资产的取得、使用、处置及抵扣情况);

3.违规抵扣导致少缴、多退税款的,按相关税法规定处理。

|(注:文档部分内容可能由 AI 生成)