导语:自然人申请代开发票时涉及劳务报酬所得如何缴纳个人所得税?

一、政策依据

《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》

文号:国家税务总局公告2018 年第 61 号

涉及条款内容:第八条规定,扣缴义务人向居民个人支付劳务报酬所得时,应当按照以下方法按次或者按月预扣预缴税款:

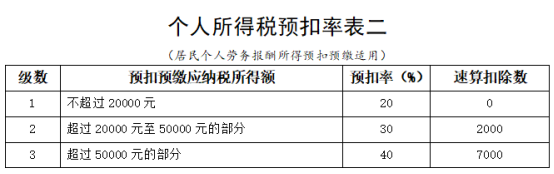

劳务报酬所得以每次收入减除费用后的余额为收入额;每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。劳务报酬所得以每次收入额为预扣预缴应纳税所得额,适用个人所得税预扣率表二,计算应预扣预缴税额。居民个人办理年度综合所得汇算清缴时,应当依法计算劳务报酬所得、稿酬所得、特许权使用费所得的收入额,并入年度综合所得计算应纳税款,税款多退少补。

二、政策解读

(一)劳务报酬所得需缴纳个人所得税,由支付方履行代扣代缴义务。

(二)预扣预缴时,根据每次收入的不同情况扣除相应费用后确定应纳税所得额,适用预扣率表计算预扣税额。

(三)年度终了,劳务报酬所得与工资、薪金所得,稿酬所得,特许权使用费所得合并为综合所得,进行汇算清缴,多退少补。

三、案例分析

案例一

小李为某公司提供设计服务,取得劳务报酬3000 元。

预扣预缴应纳税所得额= 3000 - 800 = 2200 元

预扣预缴税额= 2200×20% = 440 元

该公司在支付劳务报酬时,应代扣代缴个人所得税440 元,实际支付给小李 2560 元。

案例二

小张为某企业提供咨询服务,取得劳务报酬5000 元。

不含税收入= 5000÷(1 + 3%) ≈ 4854.37 元(假设征收率为 3%)

预扣预缴应纳税所得额= 4854.37×(1 - 20%) = 3883.49 元

预扣预缴税额= 3883.49×20% = 776.70 元

该企业在支付劳务报酬时,应代扣代缴个人所得税776.70 元,实际支付给小张 4223.30 元。

四、税企争议

(一)收入确认问题:纳税人与税务机关可能在劳务报酬收入的确认时间和金额上存在分歧。例如,对于一次性劳务服务分期收款的情况,如何确定每次收入存在争议。

(二)费用扣除问题:纳税人可能对费用扣除的标准和范围存在误解,认为某些与劳务活动相关的费用应在计算应纳税所得额时扣除,但税务机关可能不认可。

五、稽查焦点

(一)支付方是否履行代扣代缴义务:税务机关会重点检查企业是否按照规定对支付的劳务报酬代扣代缴个人所得税。

(二)收入和扣除项目的真实性:核实劳务报酬收入的真实性,检查是否存在虚增收入或多扣除费用的情况。

六、会计核算操作

支付方

1. 支付劳务报酬时

借:管理费用/销售费用等(劳务报酬金额)

贷:银行存款(实际支付金额)

贷:应交税费- 应交个人所得税(代扣代缴税额)

2. 代缴个人所得税时

借:应交税费- 应交个人所得税

贷:银行存款

纳税人(取得劳务报酬方)

取得劳务报酬时,按照实际收到的金额进行账务处理。

借:银行存款

贷:其他业务收入(或主营业务收入,根据业务性质确定)