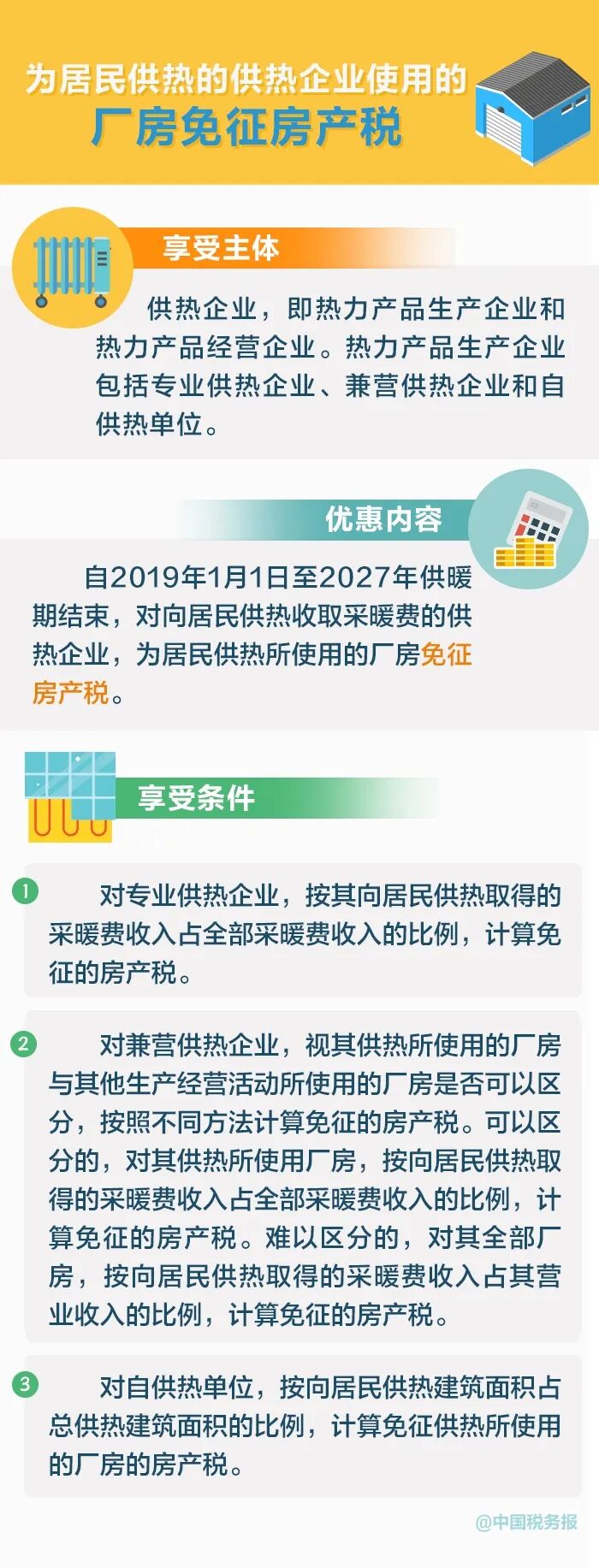

暖气来啦!你家暖气热了吗?企业为职工发放的供暖费能否在税前扣除?供热企业能享受哪些税收优惠?一起了解↓

供热企业税收优惠

注意!享受以上优惠政策的地区:北京市、天津市、河北省、山西省、内蒙古自治区、辽宁省、大连市、吉林省、黑龙江省、山东省、青岛市、河南省、陕西省、甘肃省、青海省、宁夏回族自治区和新疆维吾尔自治区。

《财政部 税务总局关于延续供热企业增值税 房产税 城镇土地使用税优惠政策的通知》(财税〔2019〕38号)

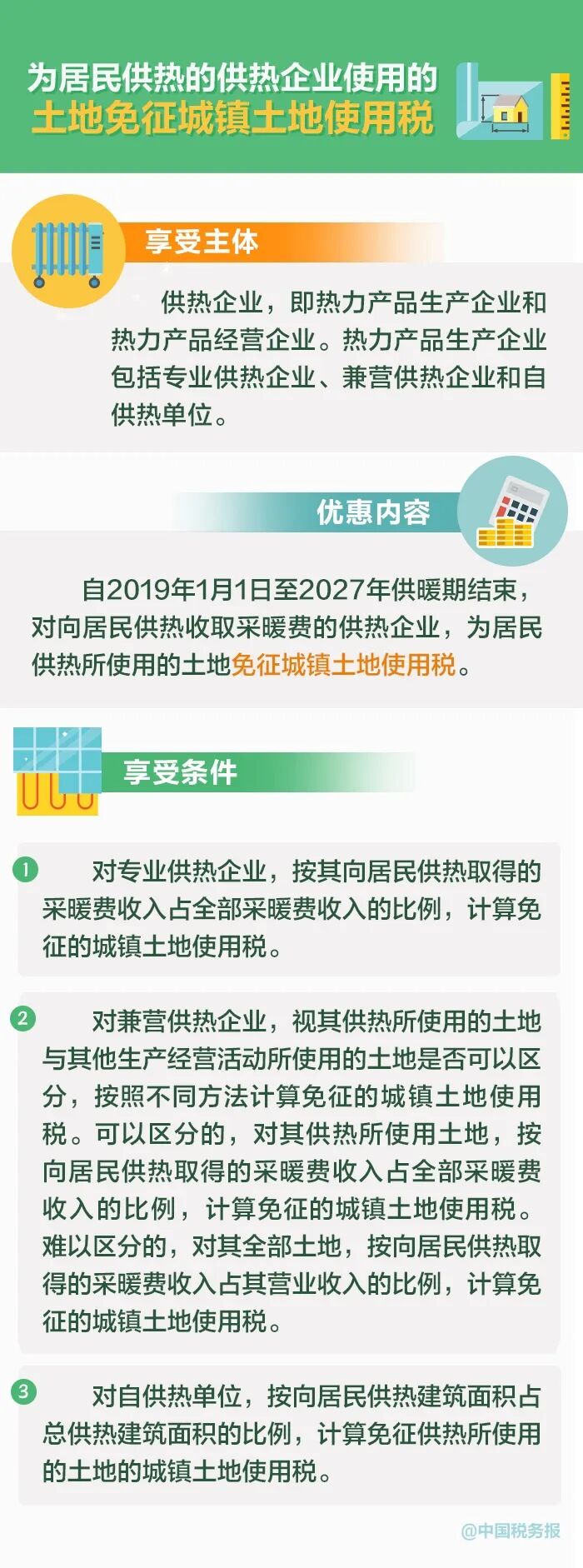

暖气来啦!你家暖气热了吗?企业为职工发放的供暖费能否在税前扣除?供热企业能享受哪些税收优惠?一起了解↓

供热企业税收优惠

注意!享受以上优惠政策的地区:北京市、天津市、河北省、山西省、内蒙古自治区、辽宁省、大连市、吉林省、黑龙江省、山东省、青岛市、河南省、陕西省、甘肃省、青海省、宁夏回族自治区和新疆维吾尔自治区。

《财政部 税务总局关于延续供热企业增值税 房产税 城镇土地使用税优惠政策的通知》(财税〔2019〕38号)

扫一扫,打开该文章

|

版权所有:天赋长江(无锡)税务师事务所 地址:江苏省江阴市长江路169号汇富广场22楼 电话:0510-86855000 邮箱:tfcj@tfcjtax.com 苏ICP备05004909 苏B2-20040047 |

|