10月大征期,企税预缴申报表变了以后,很多比对就出来了。今天跟大家说说营业收入的比对。

营业收入出现对比!

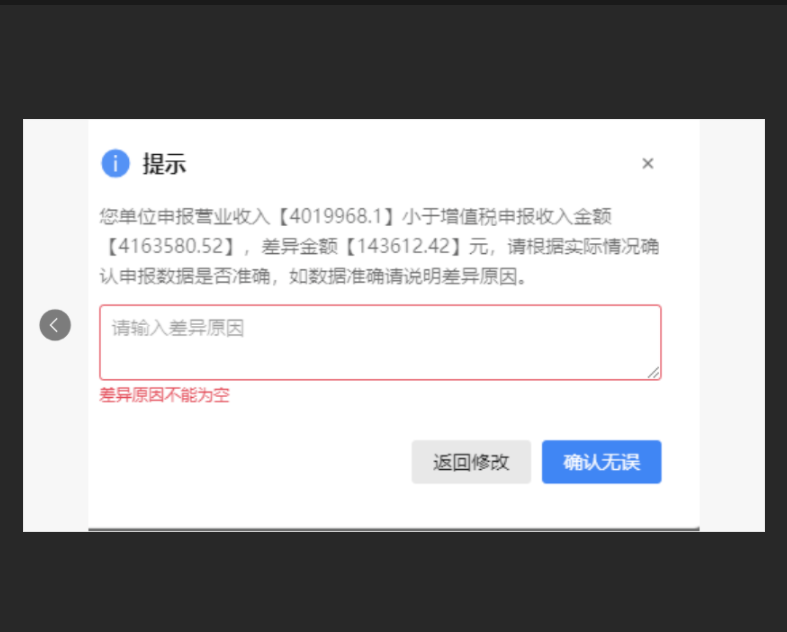

最近,有粉丝在报税时收到这样一则提示:

所得税营业收入和增值税收入差异比对也不是什么新鲜事,这次在季度所得税申报时候就出现了,说明我们的预警管控常态化了。

下面小编就跟大家说说比对的来源、差异原因以及应对措施。

企业所得税收入与增值税收入的比对来源

尽管企业所得税和增值税收入(销售额)范围不同,但其差额不会太大。通过对企业所得税收入与增值税销售额的比对,可以检查企业是否存在少计收入等情况。

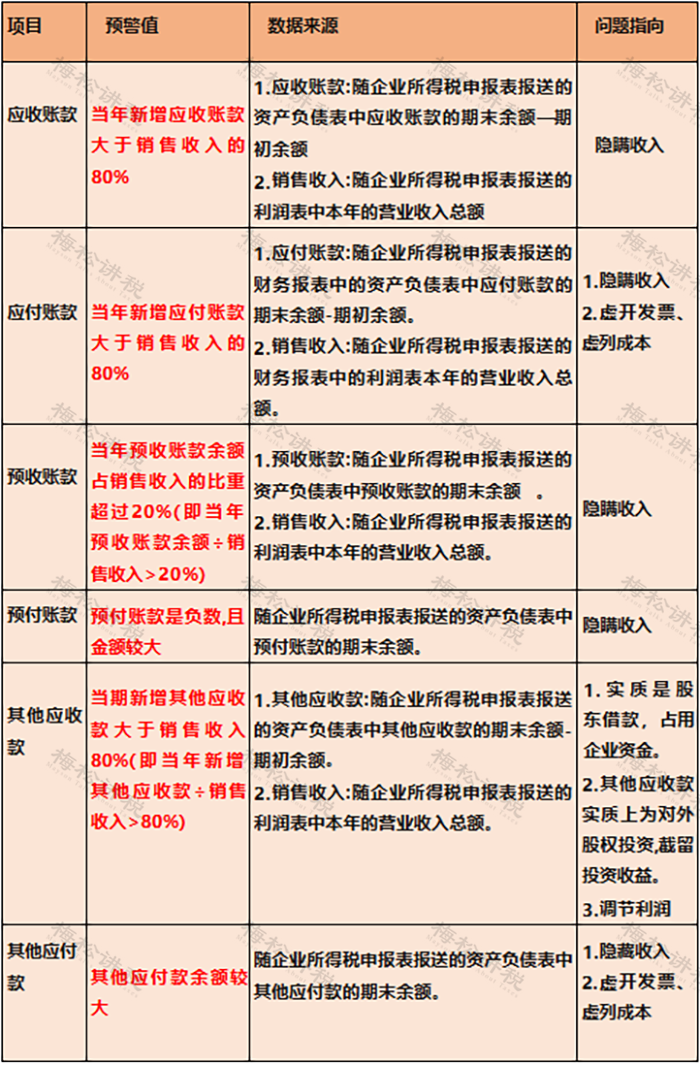

一、预警值

企业所得税收入小于增值税销售额的部分占比超过10%

二、数据来源

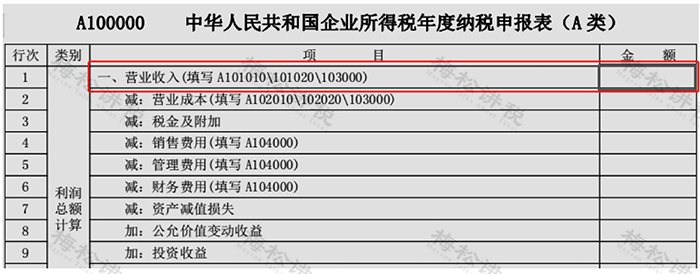

(一)企业所得税收入

企业所得税年度纳税申报表主表第1行营业收入金额,(包括会计上的主营业务收

入和其他业务收入)+A105000纳税调整项目明细表第1行纳税调增收入-A105000

纳税调整项目明细表第1行纳税调减收入。

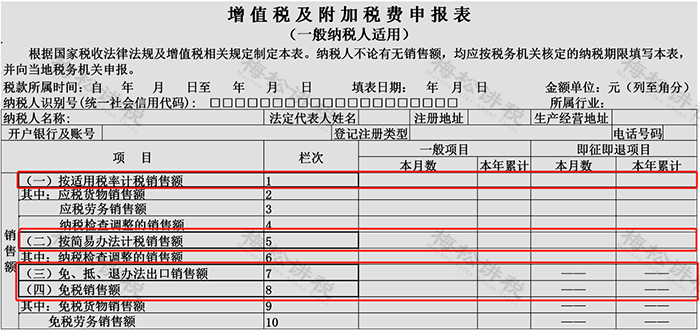

(二)增值税收入

1、一般纳税人:当年12月增值税及附加税费申报表(一般纳税人适用)第1行、第5行、第7行、第8行销售额累计数。

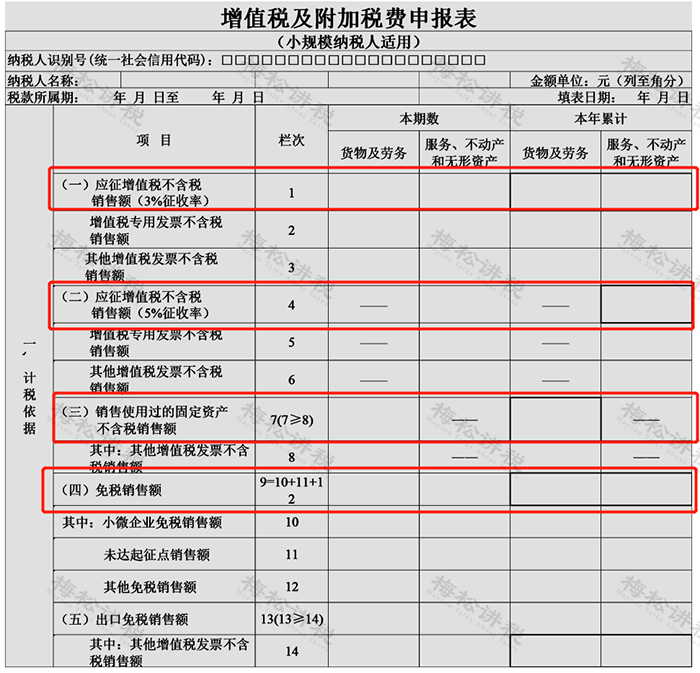

2、小规模纳税人:当年12月增值税及附加税费申报表(小规模纳税人适用)第1行、第4行、第7行、第9行、第13行销售额的累计数。

企业所得税收入与增值税收入的差异来源

一般来说,两者差异主要有以下原因:

1、纳税义务时点不同(开票/收款优先vs权责发生制),建筑服务9月先开票500万:增值税当期申报500万;所得税按进度仅确认300万,形成时间性差异。

2、预收租金,一次性收取3年租金180万:增值税当期计180万;所得税当年仅计60万。

3、预收款销售工期超12个月的大型设备,预收60%货款:增值税当期计60%;所得税按进度仅计40%。

4、视同销售口径不同,将自产货物用于赠送:增值税计销售额;所得税通常仅结转成本,不入营业收入。

5、价外费用计入增值税但多计入“营业外/往来/费用冲减”,收取违约金10万:增值税计销售额10万;所得税入“营业外收入”10万,营业收入不变。

6、代销业务模式差异,受托代销收取货款并开票100万:增值税计销售额100万;所得税仅确认手续费收入(如5万)。

7、财政补贴与收入挂钩,与销量挂钩补贴20万:增值税计销售额20万;所得税入其他收益20万,营业收入不变。

8、资产处置(固定资产/无形资产),出售旧设备售价100万、净值30万:增值税计销售额100万;所得税仅确认净收益70万,且科目在营业外。

其他比对信息

1、财务和法人信息比对

现在各地都已经办税实名制认证了,所有企业的法定代表人和财务负责人都进行了身份证信息的采集,只要会计和老板出现税务违规,相关的所有企业都要被预警!

再次提醒会计,离职一定要去税务机关办理会计信息变更,一定要远离发票违规企业!否则后患无穷!

2、耗用的水电费与销售收入比对

这个也是一个非常好的指标,为什么呢?因为其他的成本费用都可以虚开,水电费公司是不容易取得虚开发票的!只要你们公司的水电费发票金额很大,但是你们公司的产出比不符常规,那就有可能出现了偷税行为。

3、个税申报和所得税工资薪金比对

汇算清缴申报的工资薪金和每月申报的个税工资总额不一致,地税一定会对你公司进行税务检查的!

4、进项和销项绝对不能太离谱

现在全面实行商品分类编码,以后所有企业的进销项都通过数字编码在系统里面识别,你的进项和销项如果大类不一样,而且比例差异太大的话,税务一定会找到你!

5、连续6个月零申报

本身零申报就是有问题的,一个企业长期没有收入的话,这还叫企业吗?这不是僵尸一个吗?就比如有些例子所说,连续4个月零申报就被税务抓住了!

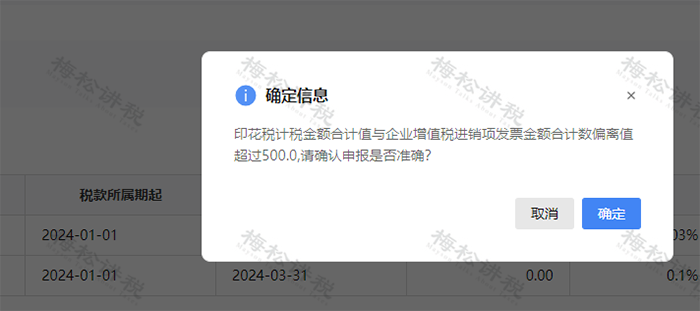

6、企业印花税申报金额异常的预警比如印花税计税金额合计值与企业增值税进销项发票金额合计数偏离值超过500元。

“印花税计税金额合计值与企业增值税进销项发票金额合计数偏离值超过500,请确认申报是否准确?”

答:新电局会自动与当期企业增值税进销项发票金额合计数进行比较,以起到提示提醒是否存在少报、漏报的情况,若核实计税依据无误,继续进行申报即可。

纳税人收到此条提示时一定要注意检查!

7、法人账户与公司账户的联查

当然了,这个指的是企业有虚开行为的!如果企业的法人银行账户收供应商虚开发票回款是税务稽查资金流的经常手法,所以2024年再这么操作,风险非常大!

8、往来账目的预警