在个税APP里办理年度汇算时,免税收入包括了稿酬所得免税部分和其他免税收入,那么其他免税收入有哪些呢?

其他免税收入,指的是个人取得的除“稿酬所得免税部分”以外的符合税法规定的免税收入部分,包括生育津贴和生育医疗费免税、高级专家延长离退休期间工资薪金免征个人所得税、远洋船员工资薪金收入减按50%征收个人所得税、职务科技成果转化减按50%计入科技人员当月“工资薪金”等免税项目。

一般情况下,其他免税收入由扣缴单位扣缴申报,如您确认扣缴单位确实未给您填报后,可以点击【免税收入】新增相关信息,以【远洋船员工资薪金收入减按50%征收个人所得税】为例:

生育津贴和生育医疗费免税

生育妇女按照县级以上人民政府根据国家有关规定制定的生育保险办法,取得的生育津贴、生育医疗费或其他属于生育保险性质的津贴、补贴,免征个人所得税。

高级专家延长离退休期间工资薪金免征个人所得税

对达到离休、退休年龄,但确因工作需要,适当延长离休退休年龄的高级专家,其在延长离休退休期间的工资、薪金所得,视同退休工资、离休工资免征个人所得税。

远洋船员工工资薪金收入减按50%征收个人所得税

2019年1月1日至2027年12月31日,一个纳税年度内在船航行时间累计满183天的远洋船员,其取得的工资薪金收入减按50%计入应纳税所得额,依法缴纳个人所得税。

职务科技成果转化减按50%计入科技人员当月“工资薪金”

自2018年7月1日起,依法批准设立的非营利性研究开发机构和高等学校根据《中华人民共和国促进科技成果转化法》规定,从职务科技成果转化收入中给予科技人员的现金奖励,可减按50%计入科技人员当月“工资、薪金所得”,依法缴纳个人所得税。非营利性科研机构和高校向科技人员发放职务科技成果转化现金奖励,应于发放之日的次月15日内,向主管税务机关办理备案手续。

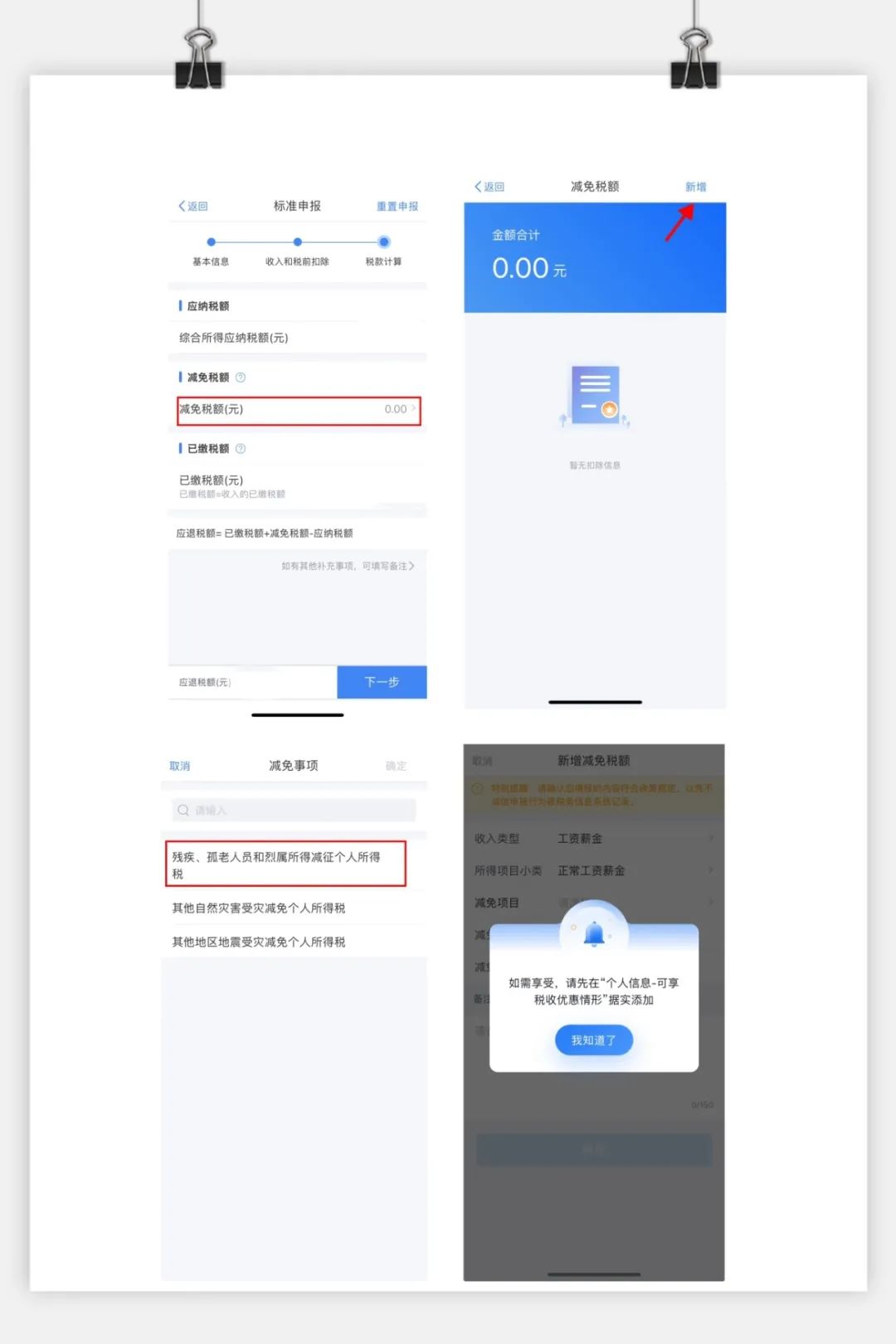

减免税额

“减免税额”这一栏主要是填报包括享受残疾人、孤老人员和烈属减征、其他自然灾害减免个人所得税、其他地区地震灾害受灾减免个人所得税的减免税额合计金额。

由于预扣预缴应纳税所得额与年度汇算应纳税所得额并不完全一致,即使扣缴单位在办理扣缴申报时填报减免税额,纳税人在办理年度汇算时,也需要对系统预填的减免税额进行核对,确认预填金额是否符合政策规定,如发现预填金额与政策规定不符的,需要进行修改后,再提交申报。如符合政策规定,但扣缴申报时未享受减免税额的,纳税人可在办理年度汇算时新增填报,以残疾、孤老人员和烈属所得减征个人所得税为例:

2023年大连市对残疾、孤老人员和烈属取得的工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得,按照应纳税额减征50%个人所得税。

2024年大连市对残疾、孤老和烈属取得的综合所得,年应纳个人所得税额在24000元以下的,减征100%;24000元以上的,定额减征24000元。

纳税人同时符合残疾人、孤老人员和烈属两种及以上身份的,选择一种身份享受减征税收优惠,不得重复享受。

优惠备案路径:通过手机个人所得税APP办理(【我的】-【个人信息】-【可享税收优惠】-添加,选择税收优惠情形,其中“残疾人”、“烈属”需填写相关证件号码并上传证件照片);或由扣缴义务人在办税服务厅办理优惠备案。