《国家税务总局关于做好2009年度企业所得税汇算清缴工作的通知》(国税函[2010]148号)规定,“(六)税收优惠填报口径。对企业取得的免税收入、减计收入以及减征、免征所得额项目,不得弥补当期及以前年度应税项目亏损;当期形成亏损的减征、免征所得额项目,也不得用当期和以后纳税年度应税项目所得抵补。”依据国家税务总局公告2014年第63号 国家税务总局关于发布《中华人民共和国企业所得税年度纳税申报表(A类,2014年版)》的公告,本法规自2015年1月1日起全文废止。

现行有效的是,《国家税务总局关于优化企业所得税年度纳税申报表的公告》(国家税务总局公告2025年第1号),其中的《A107020《所得减免优惠明细表》填报说明》节选

(一)本表适用于享受所得减免优惠政策的纳税人填报。纳税人根据税法及相关税收政策规定,填报本年发生的所得减免优惠情况,《中华人民共和国企业所得税年度纳税申报主表》(A100000)第24行“纳税调整后所得”为负数的,无需填报本表。

14.第11列=第9列+第10列×50%;当第9列+第10列×50%<0时,第11列=0。

1.当本表合计行第11列≥0,且本表合计行第11列≤表A100000第24行时,合计行第11列=表A100000第25行。

2.当本表合计行第11列≥0,且本表合计行第11列>表A100000第24行时,合计行第11列=表A100000第24行。

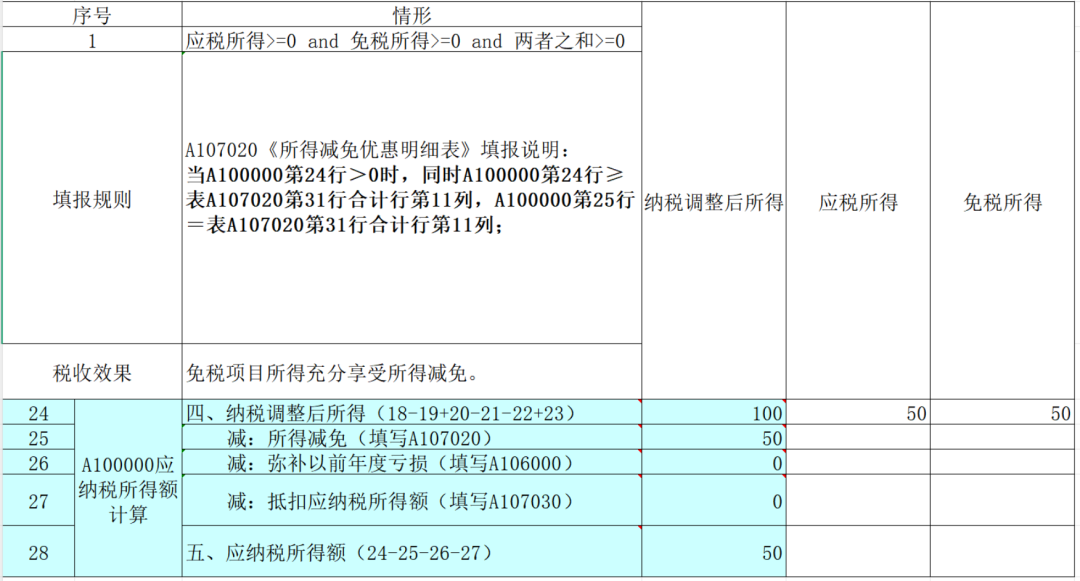

1、在“应税所得>=0 and 免税所得>=0 and 两者之和>=0”的情形下,根据填报规则“当A100000第24行>0时,同时A100000第24行≥表A107020第31行合计行第11列,A100000第25行=表A107020第31行合计行第11列”填列,税收效果为“免税项目所得充分享受所得减免。”

2、在“应税所得>=0 and 免税所得<0 and 两者之和>=0”的情形下,根据填报规则“A107020第11列=第9列+第10列×50%;当第9列+第10列×50%<0时,第11列=0。”填列,税收效果为“免税项目亏损弥补了应税所得,利好纳税人。”

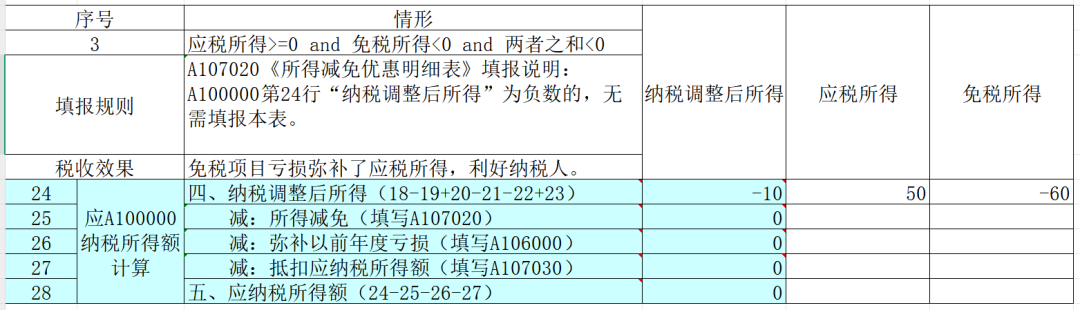

3、在“应税所得>=0 and 免税所得<0 and 两者之和<0”的情形下,根据填报规则“A100000第24行“纳税调整后所得”为负数的,无需填报本表。”,税收效果为“免税项目亏损弥补了应税所得,利好纳税人。”

4、在“应税所得<0 and 免税所得>=0 and 两者之和>=0”的情形下,根据填报规则“当A10000第24行>0时,A10000第24行<表A107020第31行合计行第11列,A10000第25行=A10000第24行”填列,税收效果为“免税项目所得与应税项目亏损相互弥补,应税项目的亏损少结转到以后年度弥补,不利纳税人。”

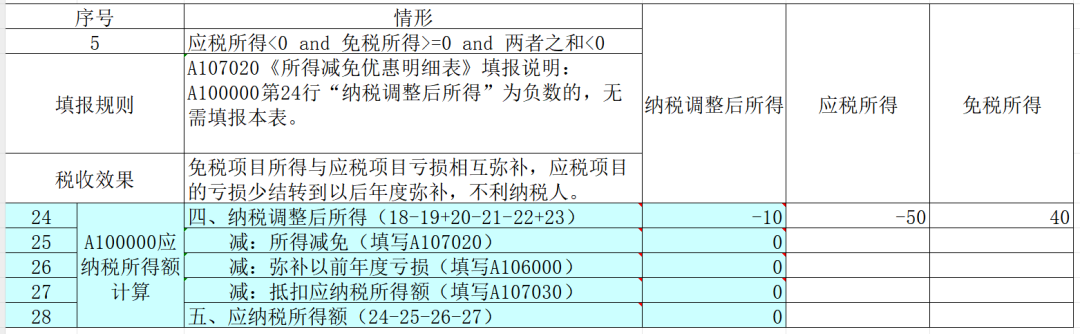

5、在“应税所得<0 and 免税所得>=0 and 两者之和<0”的情形下,根据填报规则“A100000第24行“纳税调整后所得”为负数的,无需填报本表。”,税收效果为“免税项目所得与应税项目亏损相互弥补,应税项目的亏损少结转到以后年度弥补,不利纳税人。”

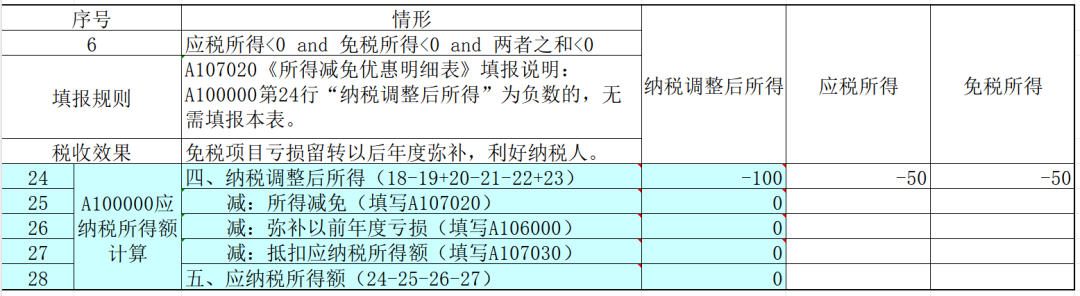

6、在“应税所得<0 and 免税所得<0 and 两者之和<0”的情形下,根据填报规则“A100000第24行“纳税调整后所得”为负数的,无需填报本表。”,税收效果为“免税项目亏损留转以后年度弥补,利好纳税人。”

1、应税项目所得为负,免税项目所得为正,免税项目所得会把应税项目亏损弥补,造成以后年度可弥补的亏损减少,不利于纳税人,因为免税项目本来就免税的。

2、应税项目所得为正,免税项目所得为负,免税项目亏损会把应税项目所得相抵,造成当年应纳税所得减少(及以后年度可弥补亏损增加),有利于纳税人。