(一)个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;

(二)个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

(三)个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;

(四)个人从事其他生产、经营活动取得的所得。

举个例子

张先生在江苏某地以个体工商户形式开办了一家餐馆,2024年餐馆收入200万,这就是经营所得。

个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,且实行查账征收的,需要办理经营所得汇算清缴。

举个例子

张先生开办了一家餐馆,登记为个体工商户,实行查账征收,张先生需要办理2024年度经营所得汇算清缴。

根据《中华人民共和国个人所得税法》规定,纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年三月三十一日前办理汇算清缴。即2024年度个人所得税经营所得汇算清缴期为2025年1月1日至2025年3月31日。

年度内只取得一处经营所得:向经营管理所在地主管税务机关办理,填报《个人所得税经营所得纳税申报表(B表)》。

注意:合伙企业有两个或两个以上个人合伙人的,应分别填报《个人所得税经营所得纳税申报表(B表)》。

年度内取得多处经营所得:选择向其中一处经营管理所在地主管税务机关办理年度汇总申报,填报《个人所得税经营所得纳税申报表(C表)》。

(一)自然人电子税务局WEB端,由个人所得税纳税人自行申报办理。

网址:https://etax.chinatax.gov.cn/

注意:在汇缴阶段报送《个人所得税经营所得纳税申报表(B表)》,取得多处经营所得还应同时填报《个人所得税经营所得纳税申报表(C表)》。

(二)自然人电子税务局WEB端扣缴功能,由单位办税人员代为申报。

网址:https://etax.chinatax.gov.cn/

注意:在汇缴阶段只能报《个人所得税经营所得纳税申报表(B表)》,同时需通知自然人纳税人如取得多处经营所得还要在自然人电子税务局WEB端自行填报《个人所得税经营所得纳税申报表(C表)》。

(三)自然人电子税务局扣缴端,由单位办税人员代为申报。

注意:在汇缴阶段只能报《个人所得税经营所得纳税申报表(B表)》,同时需通知自然人纳税人如取得多处经营所得还要在自然人电子税务局WEB端自行填报《个人所得税经营所得纳税申报表(C表)》。

(四)经营管理所在地主管税务机关办税服务厅。

小贴士:自然人出售者在2024年“反向开票”并预缴了经营所得个人所得税,那么应当在2025年1月1日-3月31日间自行办理经营所得汇算清缴。为方便自然人出售者办理汇算清缴,税务机关提供了线上和线下两个办理渠道,纳税人可优先选择线上办理。纳税人通过线上渠道办理的,可登录自然人电子税务局网站(http://etax.chinatax.gov.cn),点击“我要办税-税费申报-其他生产经营所得(B表)”进行办理;通过线下渠道办理的,可就近至经常居住地的主管税务机关办税服务厅办理。

公式:

应补(退)税额=应纳税所得额×税率-速算扣除数-减免税额-已预缴税额

应纳税所得额=收入总额-成本-费用-损失

温馨提示:

1. 同时取得综合所得和经营所得的纳税人,可在综合所得或经营所得中申报减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得重复申报减除。

2. 从两处以上取得经营所得的,应汇总计算个人所得税;合伙企业合伙人的经营所得应纳税所得额采取“先分后税”原则计算。

3. 个人独资企业和合伙企业对外投资分回的利息、股息、红利所得,不并入经营所得,单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。

4. 创投企业选择按单一投资基金核算并按规定在主管税务机关完成备案的,可在备案期间就不同所得,分别按股权转让所得和股息红利所得计算缴纳个人所得税。

个人所得税税率表

(经营所得适用)

举个例子

前文所讲的张先生于2024年1月开了一家餐馆,为个体工商户,采用查账征收方式,经营情况如下:取得收入200万,成本120万,管理费用50万,其中列支张先生全年工资6万,家庭生活费支出10万。张某当年无其他所得,张先生自己缴纳了基本医疗保险0.2万元,基本养老保险0.5万元,张先生已经预缴3.5万税款,假定税务机关认定为按季申报,请问张先生如何办理2024年度的经营所得汇算申报?

张先生应当在2025年3月31日前办理2024年度汇算申报,对用于家庭生活支出10万元,列支张先生工资6万元的部分进行纳税调整,纳税调整增加额16万元。减除费用可以扣除6万元。

张先生2024年度应纳税所得额=

200-120-50-6-0.2-0.5+6+10=39.3(万元)

个体工商户2024年年应纳税所得额不超过200万元的部分,减半征收个人所得税

全年应纳个人所得税额=(39.3×30%-4.05)×50%=3.87万

张先生汇算应补税额=3.87-3.5=0.37万

为方便您更为直观地了解汇算的申报操作,苏小税特意以上述案例为例,整理了自然人电子税务局(扣缴端)的申报操作步骤,供您参考:

扣缴端操作

1.被投资单位登录自然人电子税务局(扣缴端)-【生产经营】-【年度汇缴申报】。

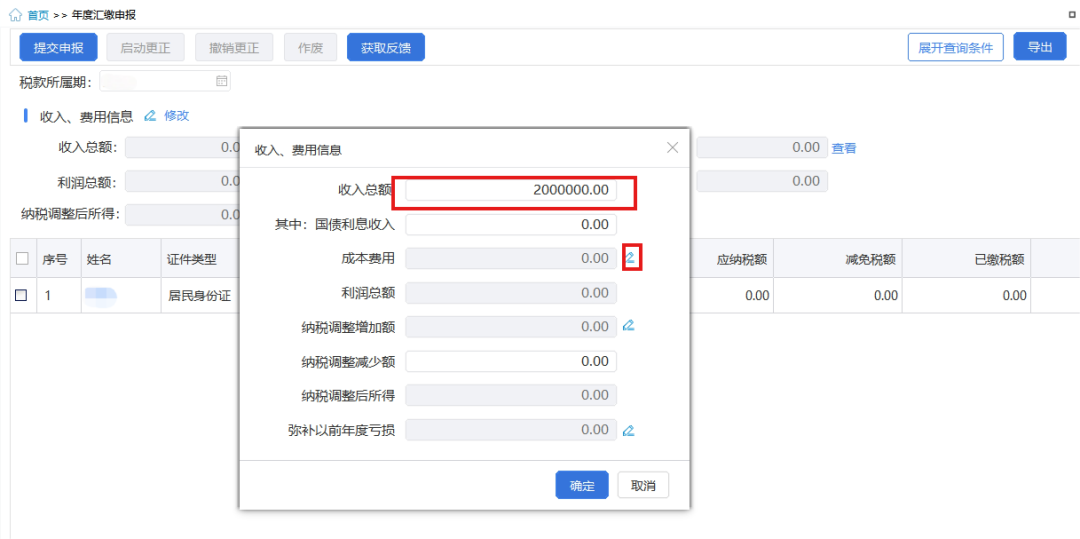

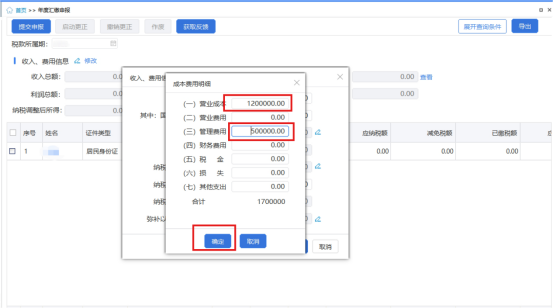

2.点击“修改”按钮,填写收入、成本费用及纳税调整额信息,完成后点击“确定”。

以上述案例为例,则需要在“收入总额”中填写2000000;“营业成本”中填写1200000;“管理费用”中填写500000;

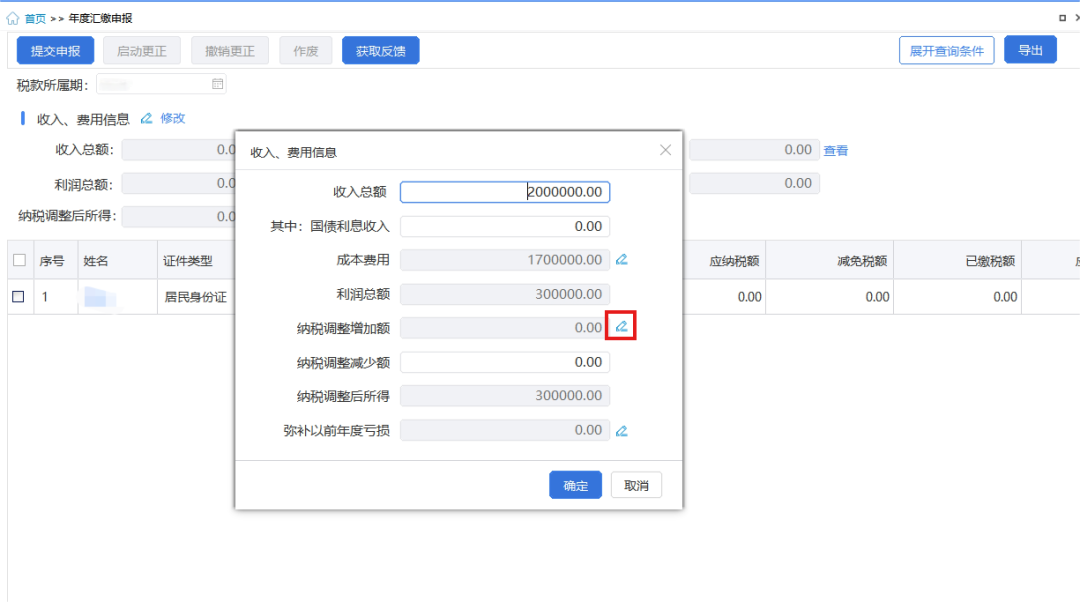

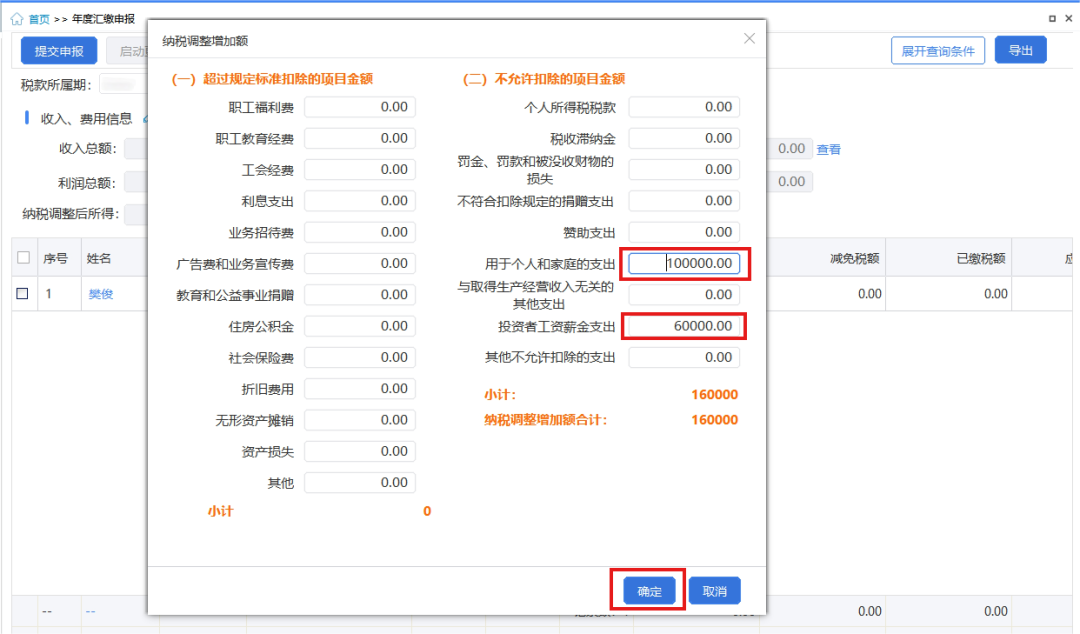

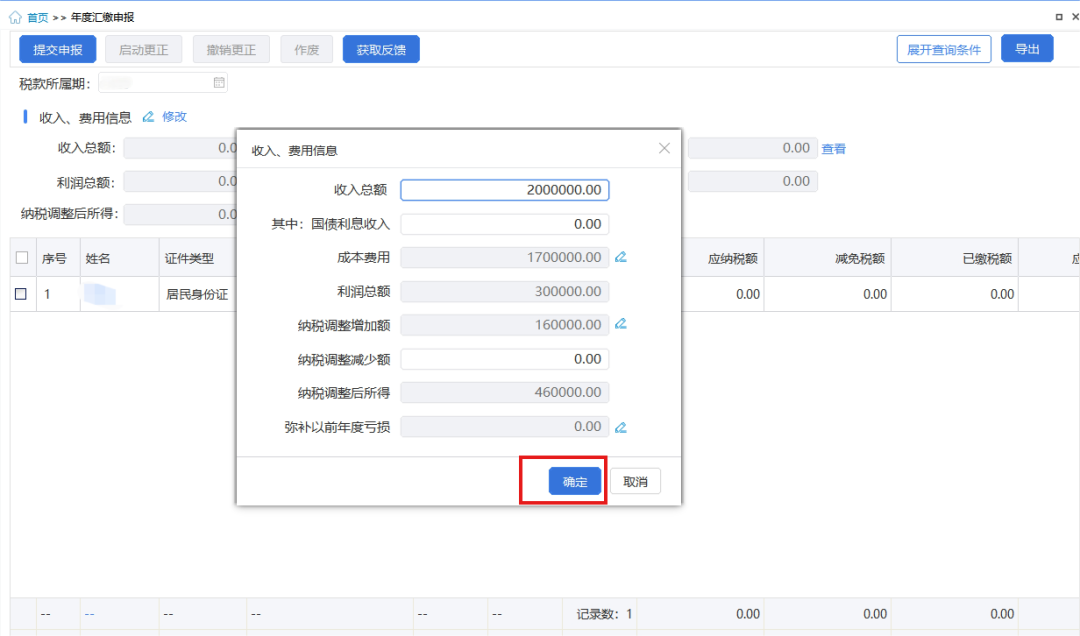

张先生全年工资6万属于“投资者工资薪金支出”调增60000;家庭生活费支出10万属于“用于个人和家庭的支出”调增100000;纳税调整填写如下:

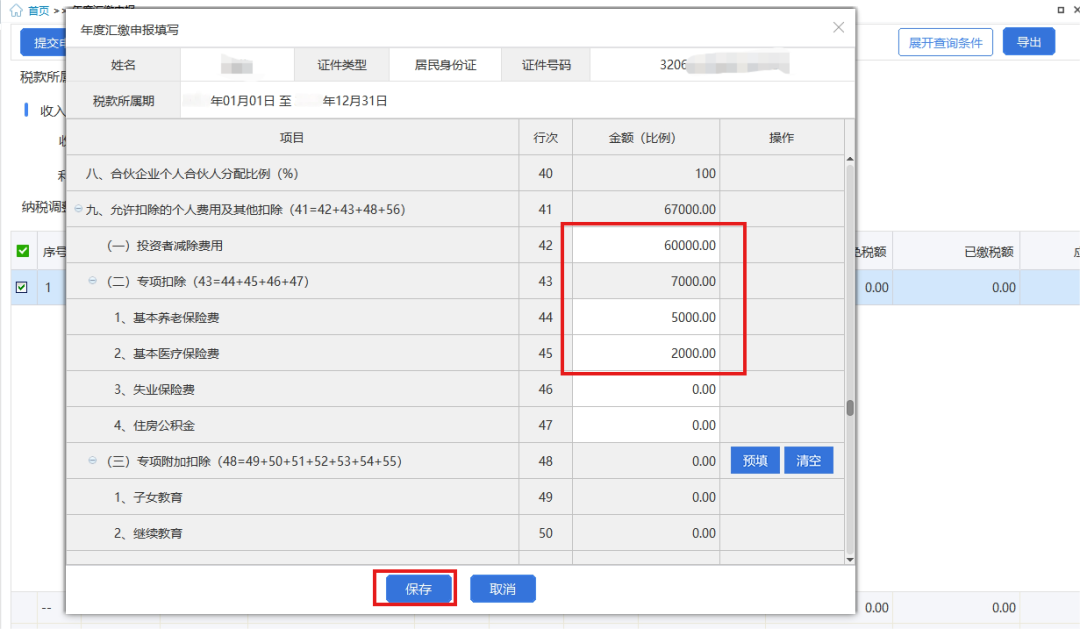

3.双击图中第一行,下拉,录入允许扣除的个人费用及其他扣除,完成后点击“保存”。

以上述案例为例,则需要在“基本养老保险”填报5000,“基本医疗保险”填报2000。

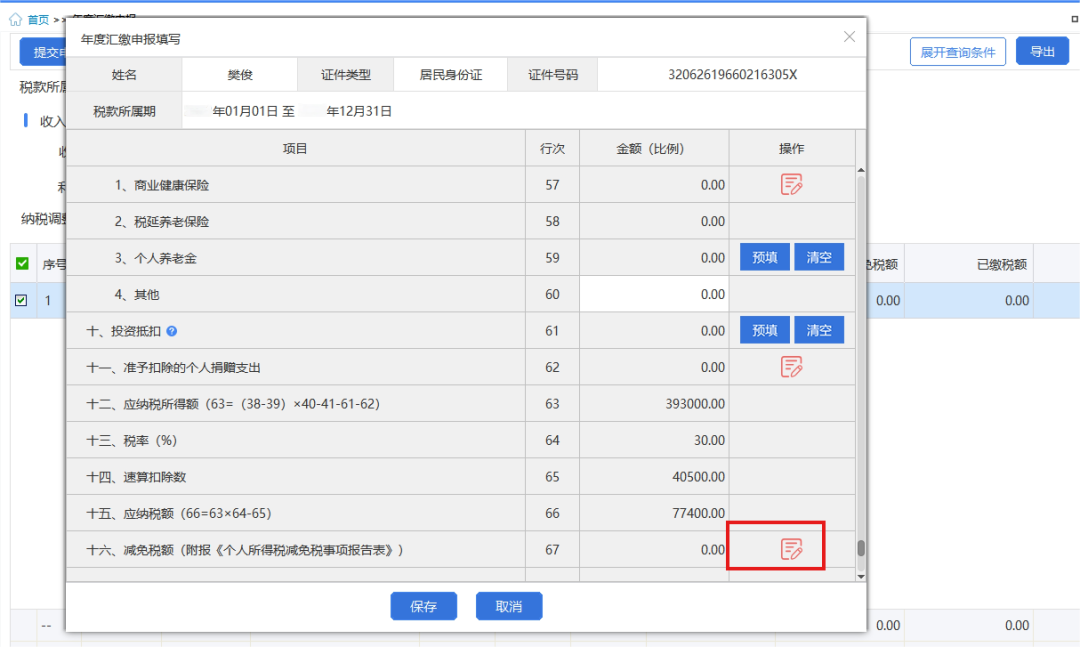

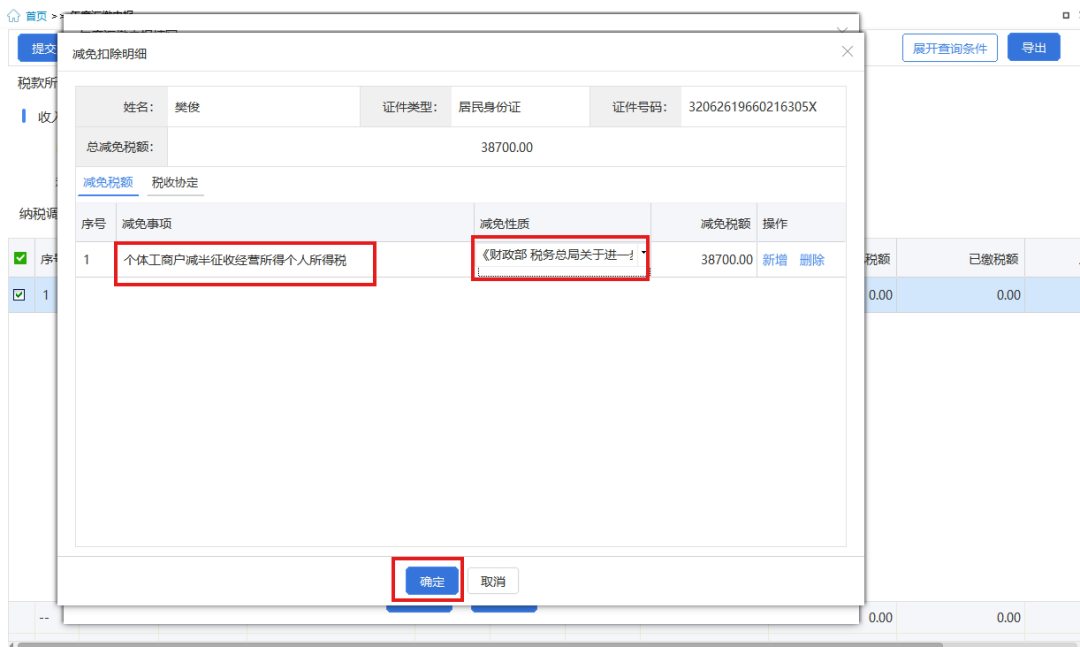

4.个体工商户2024年年应纳税所得额不超过200万元的部分,减半征收个人所得税。以上述案例为例,则需要填写减免税额;

选择正确减免事项和减免性质,减免税额系统自动计算,点击确定。

5.保存后,返回首页面,确认无误后,点击“提交申报”。

6.申报完毕后,您就可以申请退税或补缴税款了!

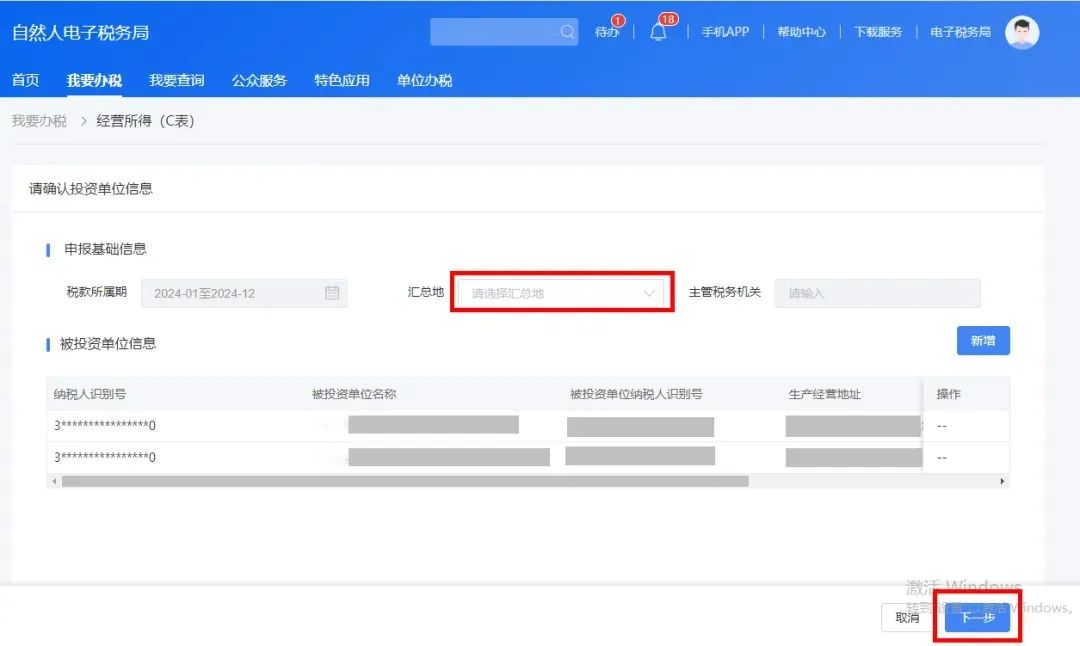

取得多处经营所得,如何办理经营所得年度汇总申报(C表)

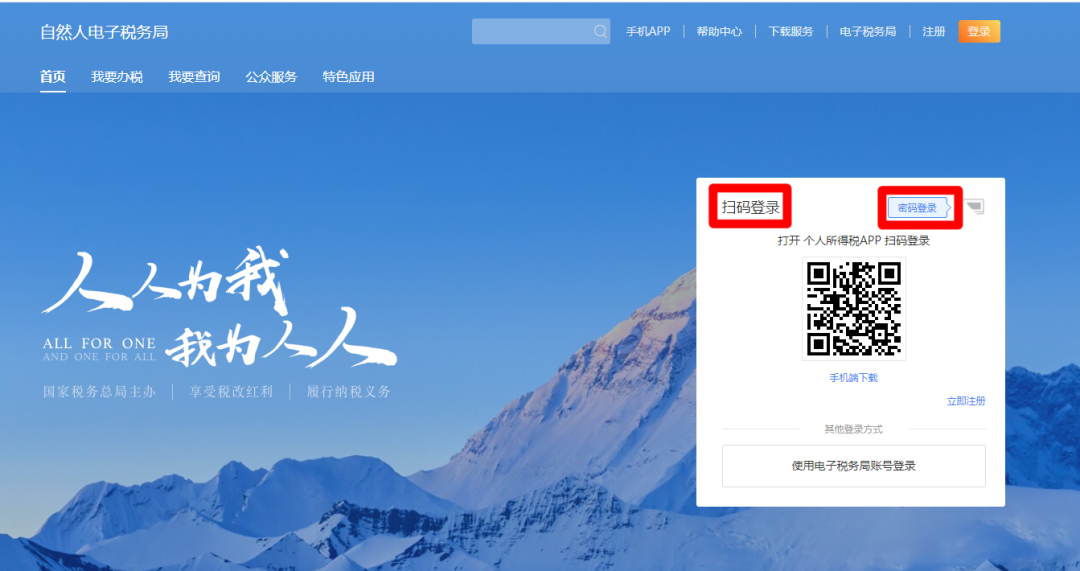

1.打开自然人电子税务局(Web)端,通过个人所得税App扫码登录或密码登录。

2.点击【我要办税】,在【税费申报】模块选择【经营所得(C表)】,进入经营所得汇总纳税申报界面。

3.【申报年度】选择【2024】,点击【确定】。

4.确认被投资单位信息,系统会自动带出所有被投资单位的“名称”、“纳税人识别号”、“生产经营地址”、“应纳税所得额”、“已缴税额”等信息。下拉框中选择其中一处作为【汇总地】,核实确认后点击【下一步】。

5.核对应纳税所得额、各项扣除和费用,如有问题可点击【修改】进行调整,系统会自动计算出应补税款或应退税款。

需要特别注意的是,投资者减除费用每人每年上限为60000元。若之前在多个被投资单位申报B表时均扣除了60000元的投资者减除费用,则需要在C表申报时进行调增处理。

6.确认填报无误后,点击【提交申报】,即可按照页面提示进行税款补缴或申请退税。

如发现已经申报过的或此次申报不准确的,可通过【我要查询】【申报信息查询】【申报查询(更正/作废申报)】进行处理。