跨境电商 “买单出口”

暗藏税务炸弹

这 3 大风险你必须知道

合规,才是跨境电商的生存法则

近年来,跨境电商成为中国外贸增长的新引擎,但 “买单出口” 这一灰色操作却让不少企业陷入税务泥潭。C 省 A 公司因虚开发票、伪造单证骗取出口退税,最终补缴税款及罚款 336 万元!这背后的税务风险究竟有多可怕?企业该如何破局?

一

“买单出口” 为何成行业潜规则?

行业背景:中小卖家的 “求生之路”

资质门槛高:申请出口权需注册资本、专业团队等,中小微企业难以达标。

流程繁琐:传统报关、退税耗时长达数月,与跨境电商 “快节奏” 需求脱节。

成本压力大:无票采购普遍,合规出口成本飙升,买单出口成 “捷径”。

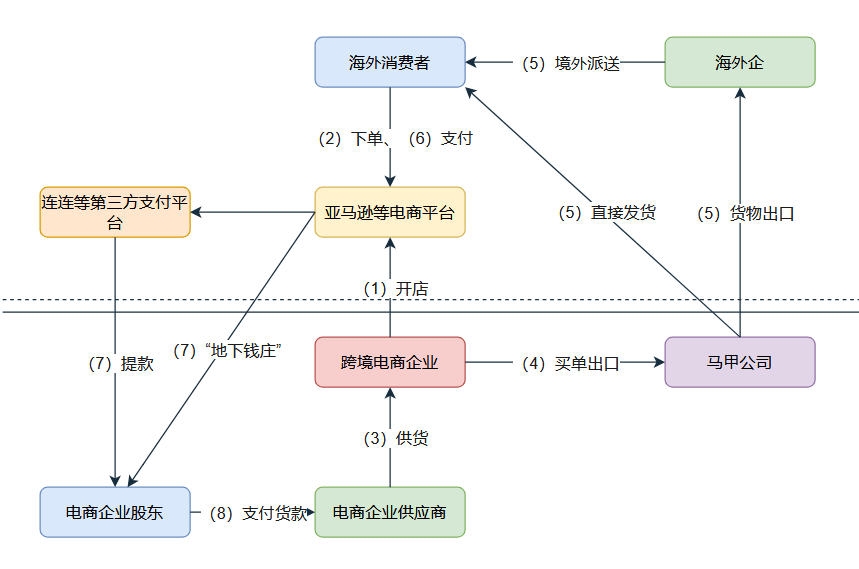

业务流程:灰色链条如何运转?

买单证:购买第三方公司报关单、发票等,伪装成正规出口。

地下收汇:境外货款通过个人账户或 “地下钱庄” 回流,逃避监管。

零申报:隐瞒真实收入,偷逃增值税、企业所得税。

图1,买单出口业务流程图

二

三大风险,让企业一夜崩塌!

税务风险:偷鸡不成蚀把米

无票采购:无法抵扣进项税,虚增企业所得税应纳税所得额。

虚假申报:零申报销售收入,面临补缴税款 + 滞纳金 + 0.5 倍罚款。

骗取退税:虚构业务、虚开发票,责任人可能面临刑事责任。

法律风险:海关与外汇双重打击

海关处罚:伪造单证最高可吊销经营资格,甚至追究刑事责任。

外汇违规:地下钱庄收汇涉嫌逃汇,企业信用评级暴跌。

经营风险:资金链断裂 + 声誉崩塌

资金混同:个人账户收汇导致企业与股东承担无限连带责任。

行业黑名单:违规企业被列入重点监管,合作受限。

三

合规破局:政府+企业+中介,三方联动!

政府:政策铺路,监管升级

税收优惠:推广 “1039 市场采购” 模式(单票 15万美元以下免税)、综试区核定征收(企业所得税仅 4%)。

数据共享:打通海关、税务、外汇系统,实现 “全链条监管”。

企业:分阶段转型策略

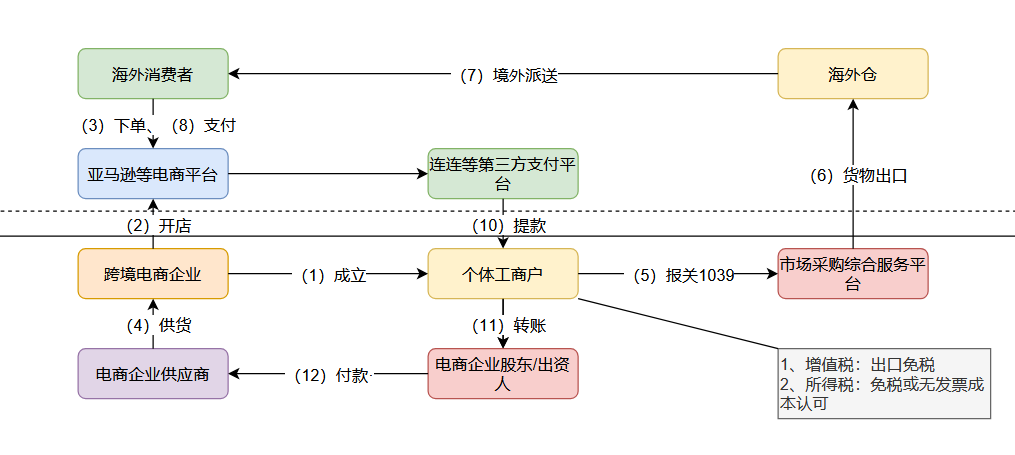

小微企业,尤其是个体工商户:入驻 1039 试点,享受免税 + 税务机关在个人所得税上总体能按除发票外的其他事实证据认可成本。

图2,1039模式业务流程图

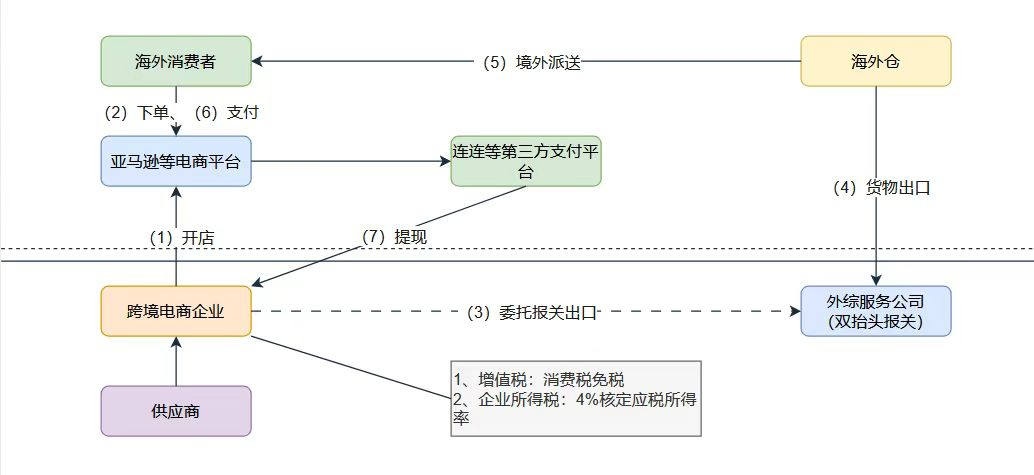

中型企业:利用综试区政策,合规申报出口(清单核放 + 汇总申报)。

图3,综试区业务模式业务流程图

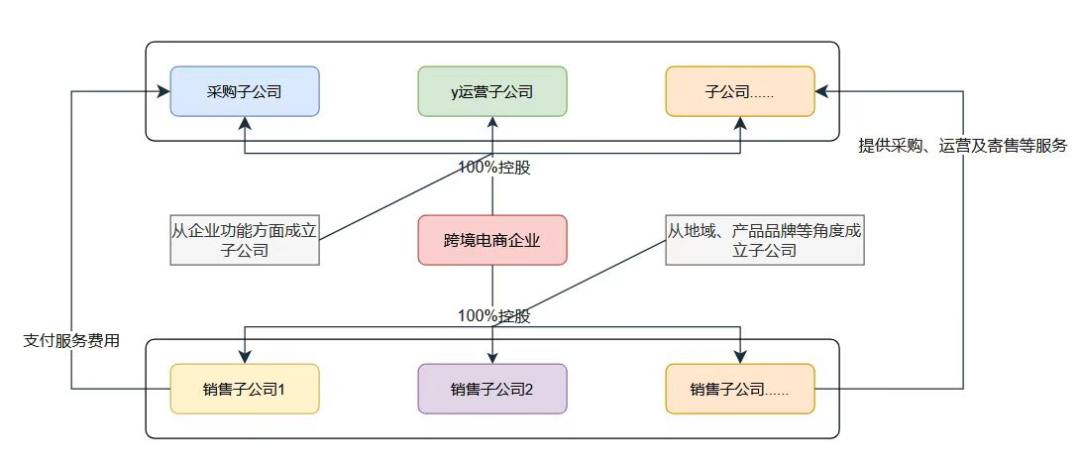

大型企业:搭建股权架构,分品牌 / 区域设立子公司,通过关联交易优化税务成本。

图4,股权结构及管理交易示意图

中介:专业力量护航

税务筹划:制定转让定价策略,规避国际双重征税。

风险预警:定期审核财务数据,排查发票、收汇漏洞。

四

未来趋势:从 “野蛮生长” 到 “合规出海”

供应链合规:从采购源头获取发票,建立可追溯体系。

政策敏感度:关注 RCEP、数字贸易协定等国际规则变化。

行业自律:拒绝 “买单”,拥抱阳光化出口,提升国际竞争力。

合规不是选择题,而是必答题!

跨境电商的未来,属于那些既能抓住机遇,又严守底线的企业。与其在 “买单出口” 的钢丝绳上跳舞,不如借力政策东风,打造可持续的合规模式。毕竟,唯有阳光下的利润,才是真正的 “躺赚”!