国家税务总局吕梁市税务局稽查局查处了某焦煤有限公司虚报研发费用加计扣除案件。该企业虚报研发支出,违规享受加计扣除税收优惠政策,少缴企业所得税796万元,依法追缴税款、加收滞纳金并处罚款,共计1354万元。

2024至2025年间,多地税务机关相继通报了多起研发费用违规案件,涉及补税和罚款的金额往往高达千万元以上。

本文将深入剖析十大研发费用加计扣除的典型稽查案例。揭示企业在享受该政策时面临的高频风险点,并为合规申报提供实用的操作指南。

无锡一家电子科技公司因将“IT180A汽车板推广专案”等7个项目实际属于对原有材料的性能改善和提升,而非新开发活动,错误适用加计扣除政策,被税务机关认定为偷税,要求补税80多万元,并处以40.87万元的罚款。

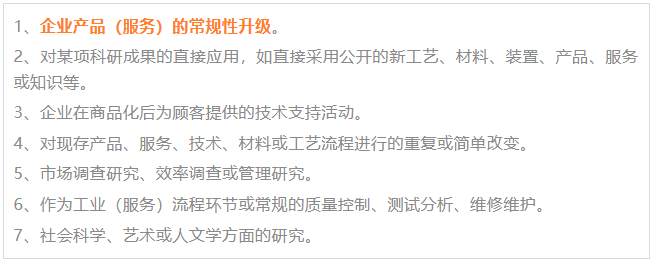

根据《财政部、国家税务总局、科技部关于完善研究开发费用税前加计扣除政策的通知》的相关规定,以下项目不得享受税前加计扣除政策:

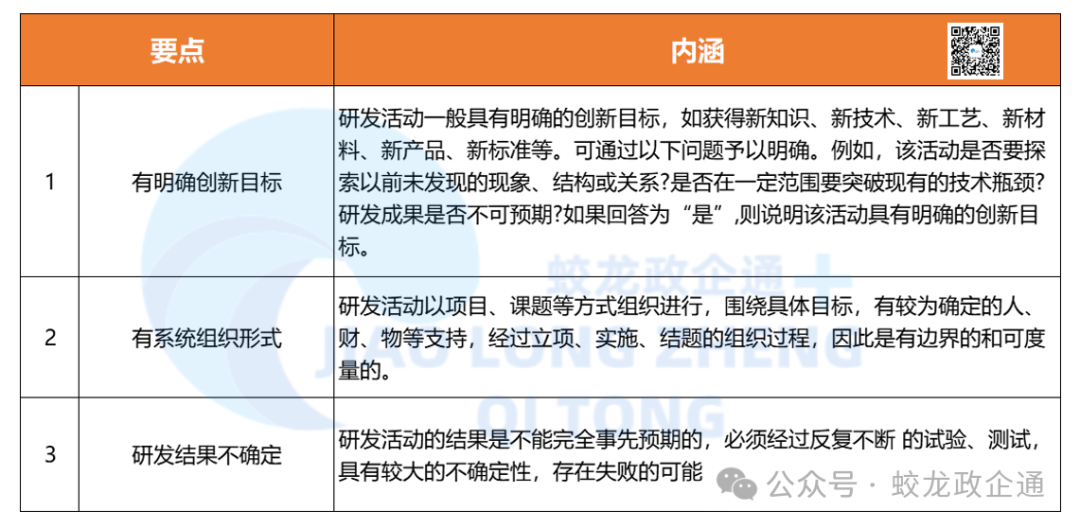

研发活动《2.0版指引》中将其进一步明确和细化为三大要素,具体列示如下:

上海一家生物科技公司因2023年虚构与外部机构的委托研发合同,虚增研发费用1050万元,且未提供外包成果所有权证明及付款凭证,被追缴税款206万元,并处以罚款及滞纳金合计376万元。

根据财税〔2015〕119号规定,委托研发按实际发生额80%加计扣除,且受托方不得享受重复扣除。

企业委托外部研发,一定要注意是否拥有产品的最终所有权。委托项目的特点,是研发经费受委托人支配,项目成果必须体现委托人的意志和实现委托人的使用目的,研究开发活动成果须为委托方企业拥有,且与该企业的主要经营业务紧密相关。没有产品所有权的,不属于研发费用归集范围。

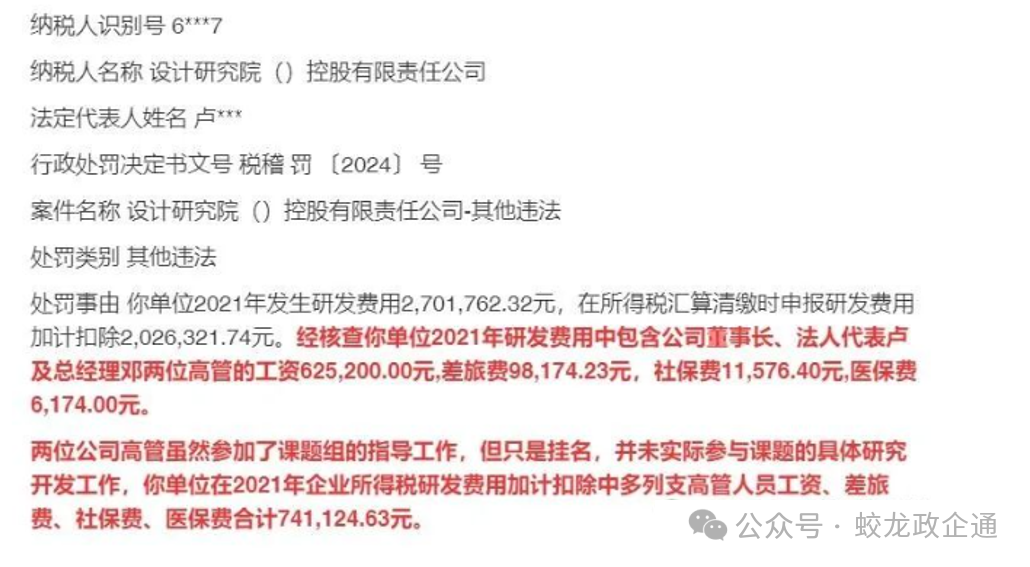

新疆一家设计研究院公司因将未实际参与研发的董事长、法人代表等的工资、差旅费等计入研发费用,导致少缴企业所得税138,960.87元,被定性为偷税,并处以50%的罚款,即69,480.44元。

两位公司高管虽然参加了课题组的指导工作,但只是挂名,并未实际参与课题的具体研究开发工作,因此高管人员工资、差旅费、社保费、医保费不属于研发费用范围内的会计科目,超出政策规定的具体范围的研发费用不能加计扣除。

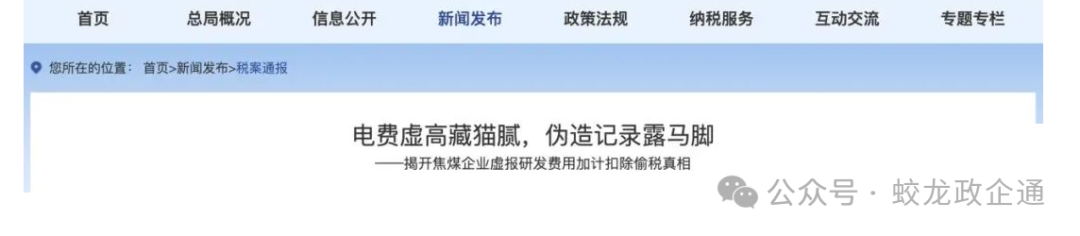

山西一家公司因伪造电表读数、虚构研发材料领用单据,虚增动力电费及材料费670万元,违规享受加计扣除政策。税务机关在稽查中发现其纸质单据缺失,能耗数据与生产系统严重不符,最终追缴税款796万元,加收滞纳金及罚款共计1354万元。

根据财税〔2015〕119号要求研发费用“真实发生、单独核算”,国家税务总局公告2017年第40号明确需留存分项计量证据。

宁波一家企业将生产材料298.7万元、后勤人员工资100.5万元计入研发费用,未按工时分配共用资源,导致补税100.6万元及滞纳金,并处以罚款50.3万元。

对于很多中小企业来说,研发和生产联系是非常紧密的,资源共用的情况非常普遍。根据《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》第三条规定,企业应对研发费用和生产经营费用分别核算,准确、合理归集各项费用支出,对划分不清的,不得实行加计扣除。

生产和研发共用资源的分配方式和方法:一是做资源使用记录,二是按实际占用的工时等合理的方法进分配,未分配的不得加计扣除。

长春一家企业未将研发过程中产生的废料收入227.1万元冲减研发费用,导致多计加计扣除金额。因对税收政策理解不准确,最终补缴税款及滞纳金。

根据《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》第七条第二项之规定,企业取得研发过程中形成的下脚料、残次品、中间试制品等特殊收入,在计算确认收入当年的加计扣除研发费用时,应从已归集研发费用中扣减该特殊收入。

一家科技公司立项并开展研发活动项目22个,研发费用900多万元,但仅在材料领用环节注明研发活动使用领料,后续未作任何核算,更未设置专账核算。因此,在纳税评估中,税务机关将其研发费用全额剔除。

1.根据《财政部 国家税务总局科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)规定,三、会计核算与管理1.企业应按照国家财务会计制度要求,对研发支出进行会计处理;同时,对享受加计扣除的研发费用按研发项目设置辅助账,准确归集核算当年可加计扣除的各项研发费用实际发生额。

2.根据《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号)规定,五、核算要求企业应按照国家财务会计制度要求,对研发支出进行会计处理。研发项目立项时应设置研发支出辅助账,由企业留存备查;……八、执行时间本公告适用于2016年度及以后年度企业所得税汇算清缴。

3.根据《国家税务总局关于修订企业所得税年度纳税申报表有关问题的公告》(国家税务总局公告2019年第41号)规定,二、企业申报享受研发费用加计扣除政策时,按照《国家税务总局关于发布修订后的〈企业所得税优惠政策事项办理办法〉的公告》(国家税务总局公告2018年第23号)的规定执行,不再填报《研发项目可加计扣除研究开发费用情况归集表》和报送《“研发支出”辅助账汇总表》。《“研发支出”辅助账汇总表》由企业留存备查。三、本公告适用于2019年度及以后年度企业所得税汇算清缴申报。

因此,根据上述文件规定,企业应按照国家财务会计制度要求,对研发支出进行会计处理。研发项目立项时应设置研发支出辅助账,由企业留存备查。否则将面临被税务机关检查时,无法享受税收优惠,面临补税罚款的风险。

乙公司是一家主营汽车零部件制造的企业。2020年,乙公司发生研发费用2000万元。其中,800万元为委托境外机构开展研发活动所发生的费用。但是,税务机关在帮助乙公司梳理2020年度研发费用加计扣除归集情况时发现,该企业的委托研发合同未到科技行政主管部门进行登记,却依旧将相应费用纳入研发费用加计扣除的基数内。

针对委托境外研发费用,《财政部 税务总局 科技部关于企业委托境外研究开发费用税前加计扣除有关政策问题的通知》(财税〔2018〕64号)第二条规定,委托境外进行研发活动,应签订技术开发合同,并由委托方到科技行政主管部门进行登记。相关事项按技术合同认定登记管理办法及技术合同认定规则执行。企业应在年度申报享受优惠时,将相关资料留存备查。留存备查资料中,应包括经科技行政主管部门登记的委托境外研发合同。

据此,经科技行政主管部门登记的委托研发合同,是乙公司享受研发费用加计扣除的要件之一。考虑到乙公司委托境外研发合同并未到科技行政主管部门进行登记,相应的委托研发费用不能作为其加计扣除的依据,乙公司需要调增当年企业所得税应纳税所得额。

实践中,部分企业认为,相关政策文件中并无直接规定,因此,委托外部研发的合同,不需要经过科技主管部门认定登记。还有部分企业认为,2020年以前,享受研发费用加计扣除优惠的研发项目立项资料,需经科技主管部门备案(这一要求自2020年起已经停止),据此,已经在科技主管部门备案的委托研发项目,无须再办理合同登记。这种错误的观点可能给企业带来一定风险。

企业享受研发费用加计扣除优惠的“留存备查资料”中要求,涉及委托、合作研究开发的合同,需是经科技主管部门登记的合同。同时,根据《技术合同认定登记管理办法》第六条规定,未申请认定登记和未予登记的技术合同,不得享受国家对有关促进科技成果转化规定的税收、信贷和奖励等方面的优惠政策。据此,企业委托外部研发,须办理合同认定登记,方可享受研发费用加计扣除优惠。

委托研发包括委托境内研发和委托境外研发两种,无论受托方在境内还是境外,委托研发合同均需到科技行政主管部门办理登记。

委托境内研究开发项目的合同,由受托方到科技行政主管部门登记。

委托境外进行技术开发的合同,则由委托方负责进行登记。

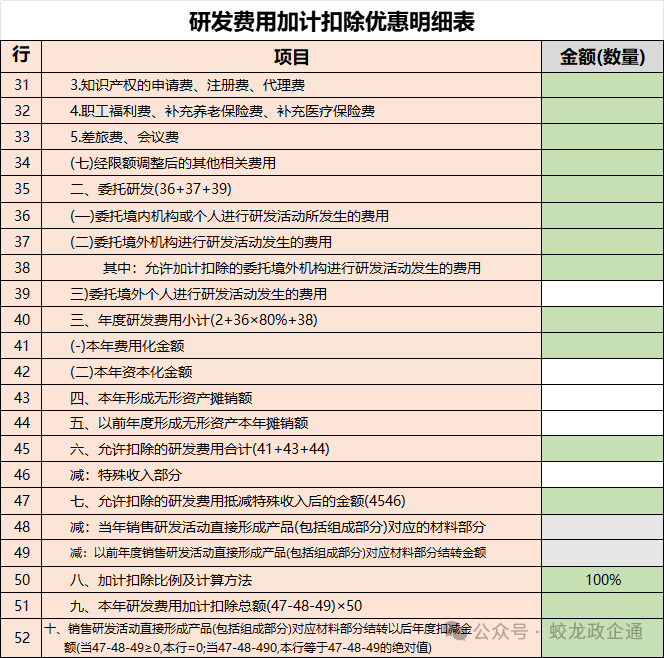

G公司的子公司H公司在研发活动中直接形成产品并对外销售,但未将对应的材料费用从研发费用中剔除,仍将其计入加计扣除基数。根据40号公告,此类费用不得加计扣除,但H公司仍错误享受了税收优惠。

税务稽查部门认定H公司违规,要求其补缴企业所得税及滞纳金。具体金额未披露,但涉及调整研发费用加计扣除基数并追缴税款。

注:该案例通过DEEPSEEK搜索生成

《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号)第二条第二款规定,企业研发活动直接形成产品或作为组成部分形成的产品对外销售的,研发费用中对应的材料费用不得加计扣除。

产品销售与对应的材料费用发生在不同纳税年度且材料费用已计入研发费用的,可在销售当年以对应的材料费用发生额直接冲减当年的研发费用,不足冲减的,结转以后年度继续冲减。

企业应在《A107012研发费用加计扣除优惠明细表》第48、49行填列:

***生物科技有限公司(高新技术企业、专精特新中小企业)

统一社会信用代码:9***G

行政处罚决定书文号***税稽罚〔2024]6

处罚类别:罚款

处罚决定日期 2024-06-13

处罚内容:对你单位处以少缴税款229637.68元百分之五十的罚款114818.84元。

违法行为类型其他违法

违法事实经检查:发现你单位存在一项无形资产应予资本化而未资本化采用费用化一次性加计扣除问题

你单位2022年研发的项目RD29《***综合利用工艺研究》,2022年该项目已完成无形资产的开发并投入使用、且归属于该无形资产开发阶段的支出能可靠计量,同时于2022年5月该企业提出专利申请;该申请于2023年4月批复(证书号第18***49号),财务2022年将该项目投入全部费用化,且在当期享受研发费用加计扣除政策。

该项目2022年投入总费用2284327.22元,其中直接投入费用1451152.18元,人员工资767584.28元,折旧费23655.81元,其他相关费用41934.95元;该项目2022年取得的特殊收入共计36392.92元(205.62吨)该特殊收入对应的研发材料成本1254042.65元。

该项目2022年扣除特殊收入及直接材料费用后总额为993891.65元,应调增2022年应纳税所得额1987783.30元;因该项目2022年已完成开发满足资本化条件,可资本化金额2284327.22元,按10年摊销,每年摊销额228432.72元,根据研发费用100%加计扣除政策应调减2022年应纳税所得额456865.44元;综上该项目2022年应调增应纳税所得额1530917.86元,应补缴税款229637.68元

处罚依据《中华人民共和国税收征收管理法》第六十三条第一款“纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。”的规定,你单位多列支出行为构成偷税。

处罚机关国家税务总局***税务局稽查局

经检查,发现你单位存在一项无形资产应予资本化而未资本化采用费用化一次性加计扣除问题。

你单位2022年研发的项目RD29《***综合利用工艺研究》,2022年该项目已完成无形资产的开发并投入使用、且归属于该无形资产开发阶段的支出能可靠计量,同时于2022年5月该企业提出专利申请;

该申请于2023年4月批复(证书号第18***49号),财务2022年将该项目投入全部费用化,且在当期享受研发费用加计扣除政策。

因该项目2022年已完成开发满足资本化条件,可资本化金额2284327.22元,按10年摊销,每年摊销额228432.72元,根据研发费用100%加计扣除政策应调减2022年应纳税所得额456865.44元;综上该项目2022年应调增应纳税所得额1530917.86元,应补缴税款229637.68元。

1、研发包括研究与开发,研究阶段具有很大的不确定性,此阶段研发费用全部费用化;开发阶段,属于取得初步成果后的进一步试验应用,此阶段研发费用分为资本化和费用化;

2、研发支出资本化需要满足五个条件,判断难度较大,需要公司研发、生产、财务、业务、管理等部门联合参与,综合判断,适当的时候,可以聘请外部专家进行论证;

3.研发费用包括资本化和费用化两部分,而只有费用化部分当期可以加计扣除,而资本化是在后期摊销时加计摊销。

4.研发费用全部费用化符合会计上的谨慎性原则,但无形资产应予资本化而未资本化采用费用化一次性加计扣除会导致提前享受优惠政策,存在税负风险。

为确保安心享受研发费用加计扣除优惠,企业应加强税务风险的防控,从以下几个方面着手:

(1)排除负面清单行业,确保研发活动属于技术创新范畴。

精准核算研发费用,包括人员人工、直接投入、折旧与摊销等。

(2)规范辅助账管理,按项目设置“研发支出”辅助账,确保数据一致性。

高新技术企业认定与研发费用加计扣除的计算中,研发费用的口径存在差异。以“其他相关费用”为例,相较于高新技术企业认定的标准,可享受研发费用加计扣除的其他相关费用范围较宽,且比例不同,详见下表的比较。

因此,建议不管是在认定高新技术企业,或者在核算研发费用加计扣除,企业都应当准确区分不同口径的费用归集,正确地适用相应的政策。

(一)委托、合作研发的项目合同未经科技行政部门登记

(二)因享受研发费用加计扣除导致企业所得税退税(三)研发活动支出占公司同类型总支出比例过高

1.直接从事研发费用人员的工资薪金全公司人员工资薪金总额的比例过高

2.直接从事研发费用人员的五险一金占全公司人员五险一金总额的比例过高

3.研发活动直接消耗的材料、燃料和动力费用占全部加计扣除金额比例过高

4.研发费用占收入总额比例过高

(四)研发人员存在异常

1.研发立项报告人员和专利证书人员不一致,且专利证书人员不是本公司编制;

2.研发人员工时、工作内容相近但时薪相差较高

(五)研发材料或者耗材存在异常情形

1.研发领用材料未实际投入研发活动,

2.研发回收废料未冲减研发费用支出:

1.研究开发项目计划书、决议文件

2.研究开发专门机构或项目组的编制情况和研发人员名单;

3.经科技行政主管部门登记的委托、合作研究开发项目的合同,科技行政主管部门-般是指技术合同登记机构(针对的是存在委外研发、合作研究开发情形)

4.从事研发活动的人员(包括外聘人员)和用于研发活动的仪器、设备、无形资产的费用分配说明(包括工作使用情况记录及费用分配计算证据材料)(比如采用按工时分配的,需提供工时分配表等)

5.“研发支出”辅助账及汇总表(务必准备);

6.企业如果已取得地市级(含)以上科技行政主管部门出具的鉴定意见,应作为资料留存备查;

7.税局要求的其他资料。

按照《国家税务总局公告2018年第23号》文件,企业留存备查资料应从企业享受优惠事项当年的企业所得税汇算清缴期结束次日起保留10年。

研发费用加计扣除是企业的核心税收红利,但合规性要求极高。企业应建立一个完整有效的“研发证据链”体系,确保研发费用符合税法规定的同时,充分享受政策优惠。