买卖合同要缴纳万分之三的印花税,到底是按照含税价还是不含税价缴纳?买卖合同如何签订更省印花税?今天一起来学习一下!

如何缴税

取决于合同签订

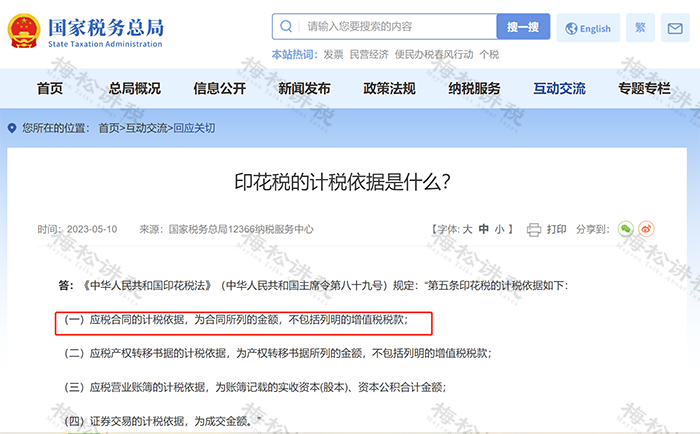

《中华人民共和国印花税法》中规定:

“应税合同的计税依据,为合同所列的金额,不包括列明的增值税税款。”

也就是说:

也就是说:

(1)如果买卖合同中只有不含税金额,以不含税金额作为印花税的计税依据;

(2)如果买卖合同中既有不含税金额又有增值税金额,且分别记载的,以不含税金额作为印花税的计税依据;

(3)如果买卖合同所载金额中包含增值税金额,但未分别记载的,以合同所载金额(即含税金额)作为印花税的计税依据。

买卖合同要这样签订

才最省印花税

毫不夸张地说:签订合同,就是一张通往天堂和地狱的门票,签好了就成了纳税筹划的天堂,签不好将成为偷税漏税的地狱。

也可以这样说:税不是会计算出来的,而是合同签出来的,怎么签合同就会怎么交税;总之:合同影响流程、合同影响业务、合同影响税收。

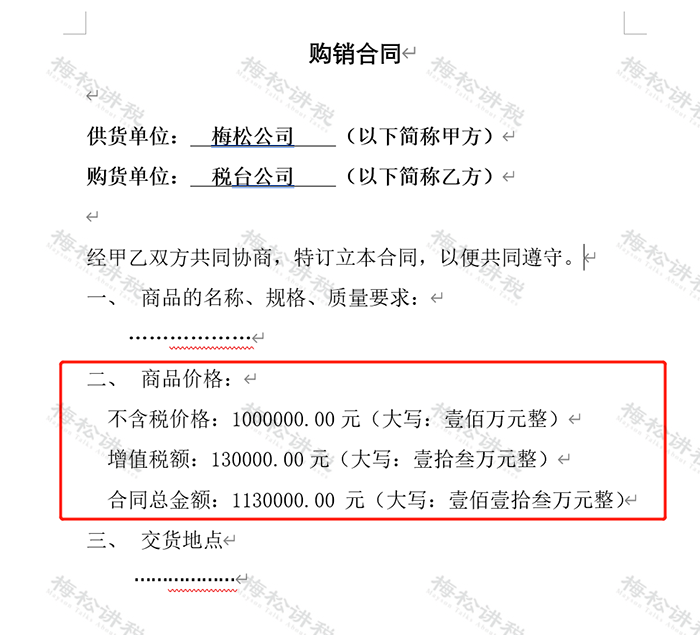

招数一:合同价款涉及增值税的,不含税价和增值税额分开注明。

就像这样:

如果价税不分开注明,印花税额是1130000*0.03%=339元;

如果价税不分开注明,印花税额是1130000*0.03%=339元;

而如果价税分开注明,印花税额是1000000*0.03%=300元。

一份合同省了39元!

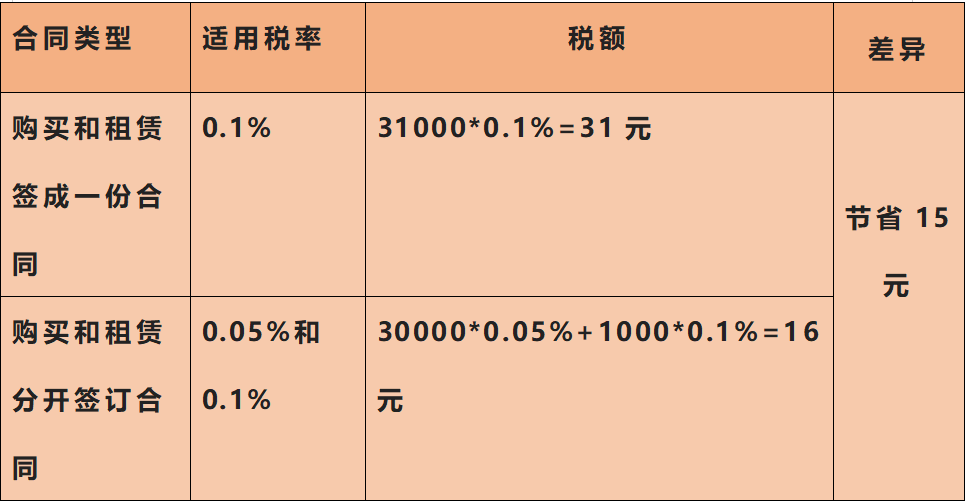

招数二:不同的税目事项,分开签订合同,不要签在一份合同上。

例如:甲公司向乙公司购买30000元的棉花,同时又租赁乙公司的仓库储存,租赁费1000元。

那么不同情况印花税缴纳情况如下:

招数三:设置《印花税应纳税凭证登记簿》,把不同的合同类型分类整理好,以免在缴纳印花税时混淆合同类型而缴错税款。

招数三:设置《印花税应纳税凭证登记簿》,把不同的合同类型分类整理好,以免在缴纳印花税时混淆合同类型而缴错税款。

这是因为,不同的合同类型适用不同的印花税率,比如买卖合同的税率为万分之三,借款合同的税率为万分之零点五,租赁合同的税率为千分之一。在公司合同量大的情况下,如果不分类整理好合同的类型,会混淆税率,造成多缴或少缴印花税的情况。

印花税是否需要先计提?

是通过应交税费核算吗?

实务中,印花税一般有两种核算方式:

一、不计提,直接缴纳

借:税金及附加

贷:银行存款

之所以这样核算,是因为《企业会计准则应用指南—附录会计科目和主要账务处理》中有明确规定:

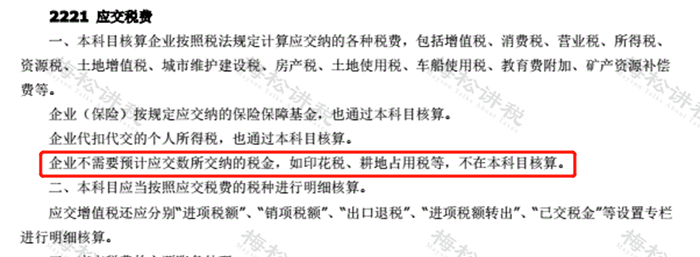

“企业不需要预计应交数所缴纳的税金,如印花税、耕地占用税等,不在“应交税费”科目核算。”

二、先计提,再缴纳

二、先计提,再缴纳

也就是通过“应交税费”科目核算。

借:税金及附加

贷:应交税费—应交印花税

借:应交税费—应交印花税

贷:银行存款

这种核算方式在实务中被很多人说是错的,但是小编并不这么认为,反而建议大家通过这种方式来核算。为什么呢?

理由如下:

1、自2022年7月1日以后,印花税改为按季申报缴纳,也就说本季度的印花税要到下一季度申报缴纳,按照会计上权责发生制的原则来说,本季度的印花税就需要先计提出来,自然也就需要通过负债类科目—“应交税费”核算了。

2、便于统计查询。对于印花税金额发生较大的公司来说,每年审计时统计印花税就会很头疼。如果通过“应交税费—应交印花税”科目核算,统计时直接查询“应交税费—应交印花税”的借方发生额即可。

(PS:当然,大家也可以通过在“税金及附加”科目后设置二级科目“印花税”,统计也很方便。)

以上仅仅是小编的个人建议,在实务工作中究竟计入哪个科目,大家还是要结合公司具体的财务制度。

注意!

这28种合同不缴印花税