为进一步加力支持包括中小微企业在内的广大经营主体体开展外贸出口业务,便于企业掌握出口退税现行规定,及时了解出口退税便利化举措,今天申税小微梳理了4个问答,带您了解新办企业申报出口退税涉及的政策。

//////////////////////

Q1

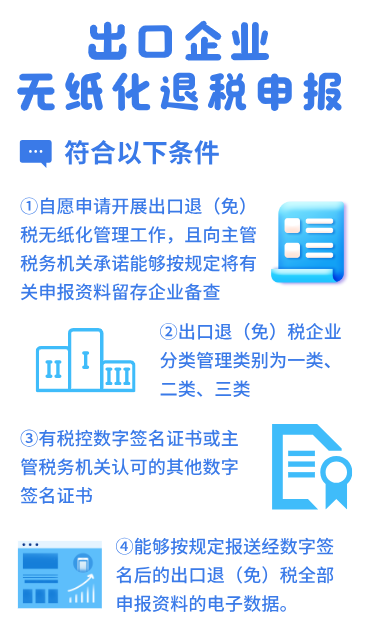

我公司是一家新成立的出口企业,听说退税申报实行“无纸化”。请问需要符合哪些条件可以申请“无纸化”退税申报呢?

答:根据相关文件规定,符合以下条件的出口企业,可向税务机关申请无纸化退税申报:①自愿申请开展出口退(免)税无纸化管理工作,且向主管税务机关承诺能够按规定将有关申报资料留存企业备查;②出口退(免)税企业分类管理类别为一类、二类、三类;③有税控数字签名证书或主管税务机关认可的其他数字签名证书;④能够按规定报送经数字签名后的出口退(免)税全部申报资料的电子数据。

在自愿的基础上,建议贵公司尽量选择无纸化申报。

Q2

我们企业确实符合“无纸化”申报方式,不用提供纸质资料确实更便利了!那么如何申请办理出口退税备案呢?

答:首次申报出口退税时,向主管税务机关提供内容填写真实、完整的《出口退(免)税备案表》,即可申请办理出口退(免)税备案。

需要提示的是,在《出口退(免)税备案表》时,“退税开户银行账号”栏次应从税务登记的银行账号中选择一个填报。

Q3

后续申报我们能否知道出口退(免)税的办理进度呢?

答:可以的。

根据《国家税务总局关于进一步便利出口退税办理促进外贸平稳发展有关事项的公告》(国家税务总局公告2022年第9号)第五条的相关规定,为便于纳税人及时了解出口退(免)税政策及管理要求的更新情况、出口退(免)税业务申报办理进度,税务机关为纳税人免费提供出口退(免)税政策更新、出口退税率文库升级、尚有未用于退(免)税申报的出口货物报关单、已办结出口退(免)税等提醒服务。

贵公司可登录电子税务局自行选择订阅提醒服务内容,及时跟进了解贵公司的出口退(免)税申报办理进度等情况。

Q4

我们需要留存哪些资料呢?我只知道需要留存出口报关单申报凭证,那么除了出口报关单申报凭证外,是否还需要留存其他单证?具体有什么要求呢?

答:根据《国家税务总局关于进一步便利出口退税办理促进外贸平稳发展有关事项的公告》(国家税务总局公告2022年第9号)第二条的相关规定,除出口退(免)申报凭证外,贵公司还应妥善留存出口业务相关的购销合同、出口货物的运输单据、委托其他单位报关的相关单据等出口退(免)税备案单证,以备税务机关核查。

具体来说,贵公司应在申报出口退(免)税后15日内,妥善留存相关备案单证,并按照申报退(免)税的时间顺序,制作备案单证目录,注明单证存放方式,以备税务机关核查。备案单证保存期为5年。

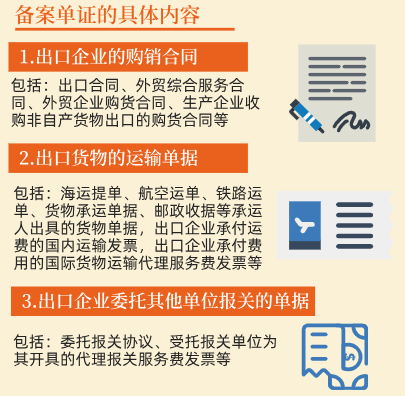

备案单证的具体内容是:

(1)出口企业的购销合同(包括:出口合同、外贸综合服务合同、外贸企业购货合同、生产企业收购非自产货物出口的购货合同等);

(2)出口货物的运输单据(包括:海运提单、航空运单、铁路运单、货物承运单据、邮政收据等承运人出具的货物单据,出口企业承付运费的国内运输发票,出口企业承付费用的国际货物运输代理服务费发票等);

(3)出口企业委托其他单位报关的单据(包括:委托报关协议、受托报关单位为其开具的代理报关服务费发票等)。

如贵公司无法取得上述单证,可用具有相似内容或作用的其他资料进行单证备案。