申税小微,我们事务所最近完成了专业税务顾问业务,现在要准备报送专项报告信息,具体要怎么操作呀?

根据《国家税务总局关于进一步完善涉税专业服务监管制度有关事项的公告》(国家税务总局公告2019年43号),咱们专业机构在公告规定时限内都可以填报专项报告啦,快收好这份操作指南吧。

一

哪些机构需要报送?

税务师事务所、会计师事务所、律师事务所的伙伴们注意啦!只要涉及专业税务顾问、税收策划、涉税鉴证和纳税情况审查四大类业务都需要填报哦!

二

报送截止时间是什么时候?

根据《国家税务总局关于进一步完善涉税专业服务监管制度有关事项的公告》(国家税务总局公告2019年第43号)第一条第二款规定:“延长专项业务报告信息采集时限。将税务师事务所、会计师事务所、律师事务所报送专项业务报告信息的时限,由完成业务的次月底前,调整为次年3月31日前。比如2024年期间完成的业务,最晚2025年3月31日前报送即可。

那么如何操作呢?跟着申税小微一起来学吧!

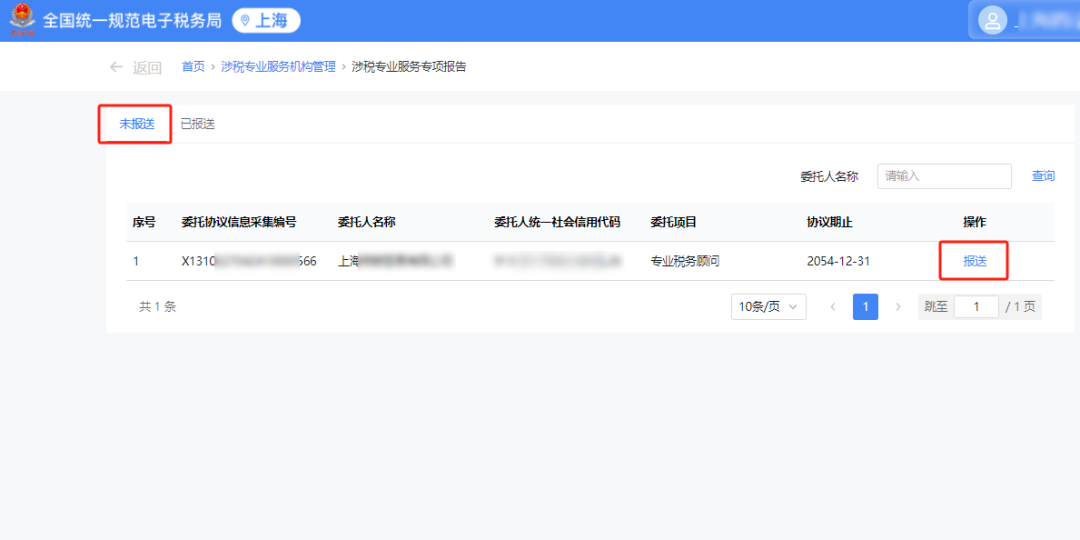

步骤1

登录新电子税局,点击菜单栏“我要办税”,点击“涉税专业服务机构管理”。

步骤2

在专项报告中找到未报送的专项报告。

步骤3

在未报送的专项报告那条信息中,点击【报送】。

步骤4

填写业务完成时间、业务报告签署人、业务收入金额和涉及委托人税款金额四项内容,点击【确定】即报送成功。

步骤5

出现下图所示的内容即报送成功。

步骤6

可在已报送的专项报告中找到申报的专项报告信息,可进行更正和下载。

温馨提醒

现在正是2024年度业务报送期,建议小伙伴们尽早登录系统进行填报哦!

政策依据

《国家税务总局关于采集涉税专业服务基本信息和业务信息有关事项的公告》(国家税务总局公告2017年第49号)

《国家税务总局关于进一步完善涉税专业服务监管制度有关事项的公告》(国家税务总局公告2019年第43号)