A.ЙњгаЖРзЪЙЋЫО B.КЯЛяЦѓвЕ C.ИіШЫЖРзЪЦѓвЕ D.вЛШЫгаЯод№ШЮЙЋЫО E.ЩчЛсЭХЬх

Д№АИЃКADEЃЌКЯЛяЦѓвЕЁЂИіШЫЖРзЪЦѓвЕВЛЪєгкЦѓвЕЫљЕУЫАЕФФЩЫАШЫЁЃ

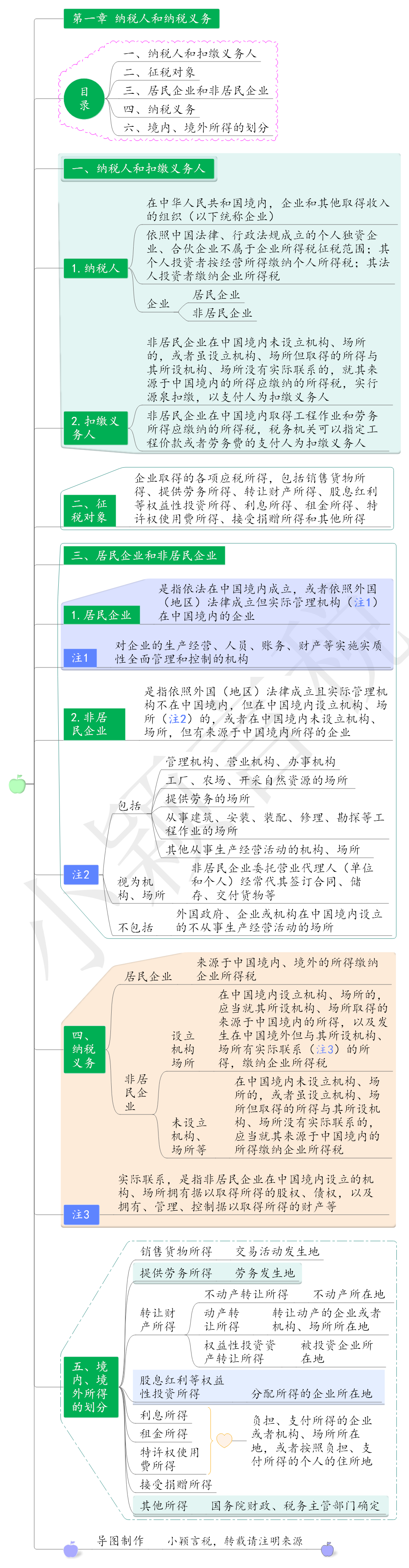

(ЦпЃЉзЂВсЕигыЪЕМЪЙмРэЛњЙЙЫљдкЕиОљдкЗЈЙњЕФФГвјааЃЌШЁЕУЕФЯТСаИїЯюЫљЕУжаЃЌгІАДЙцЖЈНЩФЩЮвЙњЦѓвЕЫљЕУЫАЕФгаЃЈЁЁЃЉЁЃ

A.зЊШУЮЛгкЮвЙњЕФвЛДІВЛЖЏВњШЁЕУЕФВЦВњзЊШУЫљЕУЁЁЁЁB.дкЯуИлжЄШЏНЛвзЫљЙКШыЮвЙњФГЙЋЫОЙЩЦБКѓШЁЕУЕФЗжКьЫљЕУЁЁЁЁC.дкЮвЙњЩшСЂЕФЗжааЮЊЮвЙњФГЙЋЫОЬсЙЉРэВЦзЩбЏЗўЮёШЁЕУЕФЗўЮёЗбЪеШыЁЁЁЁD.дкЮвЙњЩшСЂЕФЗжааЮЊЮЛгкШеБОЕФФГЕчеОЬсЙЉСїЖЏзЪН№ДћПюШЁЕУЕФРћЯЂЪеШыЁЁЁЁE.зЊШУЮЛгкУРЙњЕФвЛДІВЛЖЏВњШЁЕУЕФВЦВњзЊШУЫљЕУ

Д№АИЃКABCDЃЌбЁЯюEЃЌВЛЖЏВњзЊШУЃЌАДееВЛЖЏВњЫљдкЕиШЗШЯЫљЕУЁЃ

(АЫЃЉдкжаЙњОГФкЩшСЂЛњЙЙЁЂГЁЫљЕФЗЧОгУёЦѓвЕШЁЕУЕФЯТСаЫљЕУЃЌЪЕМЪЪЙгУ10%ЕФЦѓвЕЫљЕУЫАЫАТЪЕФЪЧЃЈЁЁЃЉЁЃ

A.гыОГФкЛњЙЙЁЂГЁЫљгаЪЕМЪСЊЯЕЕФОГФкЫљЕУ

B.гыОГФкЛњЙЙЁЂГЁЫљгаЪЕМЪСЊЯЕЕФОГЭтЫљЕУ

C.гыОГФкЛњЙЙЁЂГЁЫљУЛгаЪЕМЪСЊЯЕЕФОГФкЫљЕУ

D.гыОГФкЛњЙЙЁЂГЁЫљУЛгаЪЕМЪСЊЯЕЕФОГЭтЫљЕУ

Д№АИЃКCЃЌЗЧОгУёЦѓвЕдкжаЙњОГФкЮДЩшСЂЛњЙЙЁЂГЁЫљЕФЃЌДгОГФкШЁЕУЕФЫљЕУЃЌЛђепЫфЩшСЂЛњЙЙЁЂГЁЫљЃЌЕЋДгОГФкШЁЕУЕФгыЦфЫљЩшЛњЙЙЁЂГЁЫљУЛгаЪЕМЪСЊЯЕЕФЫљЕУЃЌМѕАД10%ЕФЫАТЪеїЪеЦѓвЕЫљЕУЫАЁЃ

ЃЈОХЃЉЯТСаЙигкЫљЕУРДдДЕиБэЪіжаЃЌЗћКЯЦѓвЕЫљЕУЫАЗЈЙцЖЈЕФгаЃЈ ЃЉЁЃ

A.ЙЩШЈзЊШУЫљЕУАДзЊГіЗНЫљдкЕиШЗЖЈ B.ВЛЖЏВњзЊШУЫљЕУАДВЛЖЏВњЫљдкЕиШЗЖЈ C.ЬиаэШЈЪЙгУЗбЫљЕУАДЪеШЁЬиаэШЈЪЙгУЗбЫљЕУЕФЦѓвЕЫљдкЕиШЗЖЈ D.ЯњЪлЛѕЮяЫљЕУАДНЛвзЛюЖЏЗЂЩњЕиШЗЖЈ

Д№АИЃКBDЃЌбЁЯю AЃЌЙЩШЈзЊШУЫљЕУЃЌАДееБЛЭЖзЪЦѓвЕЫљдкЕиШЗЖЈЃЛбЁЯю CЃЌРћЯЂЁЂзтН№ЁЂЬиаэШЈЪЙгУЗбЫљЕУЃЌАДееИКЕЃЁЂжЇИЖЫљЕУЕФЦѓвЕЛђепЛњЙЙЁЂГЁЫљЫљдкЕиЃЌИіШЫЕФзЁЫљЕиШЗЖЈЁЃ