ПьРДаЁБрвЛЦ№ПДПД~

ЙЄзЪЮЊСуЃЌжЛНЛЩчБЃЃП

дѕУДзіеЫЃПдѕУДБЈЫАЃП

ЦѓвЕЩъБЈНЩФЩЕФЩчБЃЃЌЗжЮЊЕЅЮЛгІГаЕЃВПЗжгыИіШЫгІГаЕЃЕФВПЗжЁЃЫљЮНдБЙЄЙЄзЪЮЊСуЃЌЦѓвЕГаЕЃЩчБЃЃЌвЊЗжвдЯТЧщПіЃК

вЛЁЂдБЙЄЙЄзЪецЪЕЮЊСу

ЦѓвЕжЛГаЕЃНЩФЩЕФЩчБЃЗбгУжагЩЦѓвЕГаЕЃЕФВПЗжЃЌгІгЩдБЙЄИіШЫГаЕЃЕФЩчБЃВПЗжЃЌИіШЫашвЊвдЯжН№аЮЪННЛИјЦѓвЕЃЌЛђепДгКѓЦкЙЄзЪРяПлГ§ЃЌетЪЧеце§втвхЩЯЕФСуЙЄзЪЁЃ

МйЩшЃК

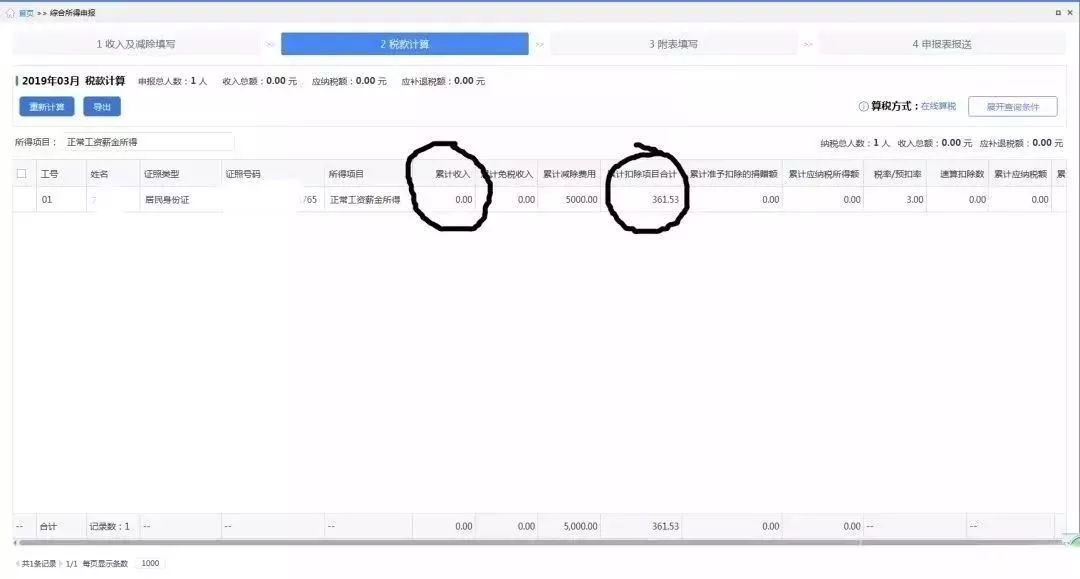

УЗЫЩЙЋЫОЕБдТЮЊИУдБЙЄНЩФЩЩчБЃ1361.53дЊЃЌЦфгІгЩИіШЫГаЕЃВПЗжЮЊ361.53дЊЃЌашвЊдБЙЄЕБдТНЋЖдгІЕФЯжН№НЛИјЦѓвЕЃЌдђЕБдТИУдБЙЄЕФЙЄзЪЮЊСудЊЁЃЛсМЦДІРэШчЯТЃК

1ЁЂМЦЬсИУдБЙЄгІгЩЦѓвЕГаЕЃЕФЩчБЃ

НшЃКЙмРэЗбгУ-ЩчБЃ 1000дЊЃЈЦѓвЕГаЕЃЩчБЃЃЉ

ДћЃКгІИЖжАЙЄаНГъ-ЩчБЃ 1000дЊЃЈЦѓвЕГаЕЃЩчБЃЃЉ

2ЁЂЦѓвЕНЩФЩИУдБЙЄЕФЩчБЃ

НшЃКгІИЖжАЙЄаНГъ-ЩчБЃ 1000дЊЃЈЦѓвЕГаЕЃЩчБЃЃЉ

ЦфЫћгІЪеПю-дБЙЄ 361.53дЊЃЈИіШЫГаЕЃЩчБЃЃЉ

ДћЃКвјааДцПю 1361.53дЊ

3ЁЂдБЙЄНЩФЩИіШЫГаЕЃЕФЩчБЃЖдгІЕФЯжН№

НшЃКПтДцЯжН№ 361.53дЊ

ДћЃКЦфЫћгІЪеПю--дБЙЄ 361.53дЊЃЈИіШЫГаЕЃЩчБЃЃЉ

ЮвУЧЙизЂЕНЃЌдБЙЄгІГаЕЃЕФ361.53дЊЕФЩчБЃЃЌВЂВЛашвЊЭЈЙ§ЁАгІИЖжАЙЄаНГъЁБПЦФПКЫЫуЃЌВЛМЦШыЦѓвЕЗбгУЁЃ

4ЁЂИіЫАЩъБЈ

ДЮдТЩъБЈИУдБЙЄИіЫАЪБЃЌЦфЁАРлМЦЪеШыЁБЮЊЦѓвЕЩЯдТЮЊЦфЩъБЈЕФЪеШыЪ§ЃЌШчЙћдБЙЄЪЧЕквЛИідТШыжАЃЌдђЦфЁБРлМЦЪеШыЁАЮЊСуЁЃ

ЖўЁЂдБЙЄЙЄзЪЪЕМЪВЛЮЊСу

ОйИіР§згЃК

аЁЫЩУПдТЕФгІЗЂЙЄзЪЮЊ10000дЊЃЌ2024Фъ6дТЁЂ7дТЕФЙЄзЪЙЋЫОЭЯЕН8дТЗнВХЗЂЗХЃЌЕЋЪЧ6дТЁЂ7дТЕФЩчБЃЪЧе§ГЃНЩФЩЕФЁЃ

ЧыЮЪдкетжжЧщПіЯТЃЌЛсМЦИУдѕУДзіеЫЃПИіЫАШчКЮЩъБЈЃПМйЩшаЁЫЩУПдТЕФЩчБЃНЩФЩЧщПіШчЭМЃК

ЃЈвЛЃЉеЫЮёДІРэ

2024Фъ6ЁЂ7дТЗнУПдТЕФЛсМЦДІРэШчЯТЃК

1ЁЂМЦЬсЙЄзЪ

НшЃКЙмРэЗбгУ—ЙЄзЪ 10000

ДћЃКгІИЖжАЙЄаНГъ 10000

2ЁЂМЦЬсЕЅЮЛВПЗжЩчБЃ

НшЃКЙмРэЗбгУ—ЩчБЃ 2526

ДћЃКгІИЖжАЙЄаНГъ—ЩчБЃ2526

3ЁЂНЩФЩЩчБЃЪБЃК

НшЃКгІИЖжАЙЄаНГъ—ЩчБЃ 2526

ЦфЫћгІЪеПюЃЈИіШЫВПЗжЩчБЃЃЉ—аЁЫЩ1040

ДћЃКвјааДцПю 3566

8дТЗнЗЂЗХ6.7дТЙЄзЪЪБЃК

НшЃКгІИЖжАЙЄаНГъ—ЙЄзЪ 20000

ДћЃКвјааДцПю 17920

ЦфЫћгІЪеПюЃЈИіШЫВПЗжЩчБЃЃЉ—2080

ШчЙћ8дТЗнвдКѓЕФЙЄзЪЖМе§ГЃЗЂЗХЕФЛАЃЌАДеее§ГЃУПдТЕФеЫЮёДІРэзіОЭПЩвдСЫЁЃ

ЃЈЖўЃЉИіЫАЩъБЈ

дкЬюаДЩъБЈБэЕФЪБКђЃЌБОЦкЪеШыЬюаДЮЊ0ЃЌИіШЫВПЗжЕФЩчБЃе§ГЃЬюаДМДПЩЁЃШчЭМЫљЪОЃК

ЕЅЮЛжЛНЛЩчБЃ

ЙЄзЪЮЊ0ЪєгкЁАЙвППЩчБЃЁБТ№ЃПЮЅЗЈТ№ЃП

НќФъРДЃЌЁАЙвППЩчБЃЁБЕФааЮЊТХМћВЛЯЪЃЌЩѕжСДѓеХЦьЙФЕФДђЦ№СЫЙуИцЃЌгажждНРДдНе§ЙцЛЏЕФЧїЪЦЁЃ

ШЛЖјЃЌЁАЙвППЁБВЮБЃШЫдБЃЌЪЕМЪгыВЮБЃЕЅЮЛВЂВЛДцдкРЭЖЏЙиЯЕЃЌЦфааЮЊЪЕжЪЪЧЦШЁВЮБЃзЪИёЃЌЪєгкЮЅЗЈааЮЊЃЁ

ЕЅЮЛгыдБЙЄЧЉЖЉРЭЖЏКЯЭЌЃЌжЛЮЊдБЙЄНЩФЩЩчБЃЃЌВЛЗЂЙЄзЪЃЌВЛЪєгкЁАЙвППЩчБЃЁБЃЌШчЙћЕЅЮЛвђОгЊРЇФбдкЖЬЪБМфФкВЛЗЂЙЄзЪЃЌЮвУЧЛЙПЩвдРэНтЃЌШчЙћвЛжБВЛЗЂЙЄзЪЃЌКмШнвзБЛШЯЮЊЪЧЙвППЩчБЃЕФЃЌвђЮЊШЫЩчОжвбУїШЗЙвППЩчБЃЮЅЗЈЃЁ

зд2022Фъ3дТ18ШеПЊЪМЪЕЪЉЕФЁЖЩчЛсБЃЯеЛљН№ааеўМрЖНАьЗЈЁЗжавВУїШЗЙцЖЈЃКЩчБЃЙвППЃЌЮЅЗЈЃЁ

ЕкШ§ЪЎЖўЬѕ гУШЫЕЅЮЛЁЂИіШЫгаЯТСаааЮЊжЎвЛЃЌвдЦлеЉЁЂЮБдьжЄУїВФСЯЛђепЦфЫћЪжЖЮЦШЁЩчЛсБЃЯеД§гіЕФЃЌАДееЁЖжаЛЊШЫУёЙВКЭЙњЩчЛсБЃЯеЗЈЁЗЕкАЫЪЎАЫЬѕЕФЙцЖЈДІРэЃК

ЃЈвЛЃЉЭЈЙ§ащЙЙИіШЫаХЯЂЁЂРЭЖЏЙиЯЕЃЌЪЙгУЮБдьЁЂБфдьЛђепЕСгУЫћШЫПЩгУгкжЄУїЩэЗнЕФжЄМўЃЌЬсЙЉащМйжЄУїВФСЯЕШЪжЖЮащЙЙЩчЛсБЃЯеВЮБЃЬѕМўЁЂЮЅЙцВЙНЩЃЌЦШЁЩчЛсБЃЯеД§гіЕФЃЛ

2023Фъ1дТЃЌШЫЩчВПЗЂВМСЫЁЖЩчЛсБЃЯеЛљН№МрЖНОйБЈЙЄзїЙмРэАьЗЈЁЗЃЌВЂгк2023Фъ5дТ1ШеЦ№ЪЉааЁЃЦфжагавЛЬѕвВЙцЖЈЃКШЫЩчВПдйДЮУїШЗЩчБЃДњНЩЮЅЗЈЃЌЧвОйБЈзюИпНБРј10ЭђдЊЁЃ

етвтЮЖзХ5дТ1ШевдКѓЃЌЁАЩчБЃЙвППДњНЩЁБУцЖдЕФВЛНіНіЪЧМрВьЛќКЫЃЌвВгаПЩФмБЛЩчЛсЙЋжкОйБЈЁЃ

ЖјЧвЙвППЩчБЃЃЌИіШЫвВЛсГаЕЃЗчЯеЃЌЪмЕНгАЯьЃК

1ЁЂИіШЫеїаХЪмгАЯь

ЁЖЩчЛсБЃЯеСьгђбЯжиЪЇаХШЫУћЕЅЙмРэднааАьЗЈЁЗУїШЗЙцЖЈЃЌвдЦлеЉЁЂЮБдьжЄУїВФСЯЕШЪжЖЮЮЅЙцВЮМгЩчЛсБЃЯеЁЂЮЅЙцАьРэЩчЛсБЃЯеЁЂЦШЁЩчЛсБЃЯеД§гіЕФбЯжиЪЇаХааЮЊЃЌЯиМЖвдЩЯЕиЗНШЫСІзЪдДЩчЛсБЃеЯВПУХНЋЦфСаШыЩчЛсБЃЯебЯжиЪЇаХШЫУћЕЅЁЃ

2ЁЂВЮБЃНЩЗбЮоБЃеЯ

евЙЋЫОЁАЙвППЁБЃЌздМКвЊЖрНЛвЛЗнЁАЙвППЗбЁБЃЈУРЦфУћдЛЁАЗўЮёЗбЁБЃЉЁЃгЩгкКЭЁАЙвППЁБЙЋЫОВЂВЛДцдкЪТЪЕЕФРЭЖЏЙиЯЕЃЌВЛНіЯэЪмВЛСЫЙЄзЪЁЂИЃРћЕШД§гіЃЌШчЙћецГіЪТЃЌЁЖРЭЖЏЗЈЁЗвВБЃЛЄВЛСЫФуЁЃ

3ЁЂЁАЙвППЙЋЫОЁБВЛППЦз

вЛаЉЙЋЫОДђзХЩчБЃЁАЙвППЁБЕФЛЯзгЪЕЪЉеЉЦааЮЊЃЌЪеЧЎКѓГіОпМйЕФЩчБЃНЩЗбЦООнЃЌЪЕМЪВЂУЛгаАьРэЩчБЃЁЃгаЕФЙЋЫОЛсЯШНЛМИИідТЩчБЃЗбЛёШЁаХШЮЃЌзюКѓОэПюХмТЗЃЌУЄФПЕиаХШЮетаЉЙЋЫОИјФуЛЕФЁАДѓБ§ЁБЃЌаЁаФШЫВЦСНПеЃЁ

ВЙЗЂЙЄзЪЛсгАЯьИіЫАТ№ЃП

ВЛвЛЖЈЁЃвЊЗжЮЊСНжжЧщПіРДПДЁЃ

вЛЁЂФъФкВЙЗЂ

етжжЧщПіЯТЖдИіЫАЪЧУЛгагАЯьЕФЁЃвђЮЊзд2019ФъаТИіЫАЗЈЪЕЪЉвдКѓЃЌЙЄзЪаНН№ЪєгкзлКЯЫљЕУЕФвЛВПЗжЃЌИФЮЊАДФъМЦЫуЃЌАДдТдЄПлдЄНЩСЫЁЃ

ЛЙЪЧЩЯЪіЕФР§згЃЌаЁЫЩУПдТгІЗЂЙЄзЪЪ§ЮЊ10000дЊЃЌШЋФъЕФгІЗЂЙЄзЪЪЧ12ЭђдЊЃЌМДБу6ЁЂ7дТЗнЕФЙЄзЪ8дТЗнВХЗЂЗХЃЌЕЋЪЧгЩгкФъЕзЧАвбОВЙЗЂЭъГЩЃЌКѓЦкЙЄзЪвВЪЧе§ГЃЗЂЗХЃЌФЧУДаЁЫЩ2024ФъШЋФъЕФгІЗЂЙЄзЪОЭЪЧ12ЭђдЊЃЌгІНЛЕФИіЫА=ЃЈ120000-60000-1040*12ЃЉ*3%=1425.6дЊЁЃ

ЃЈзЂЃКМйЩшЮоЙЋЛ§Н№КЭзЈЯюИНМгПлГ§ЃЉ

дкаЁЫЩЪеШыКЭЩчБЃБЃГжВЛБфЕФЧщПіЯТЃЌ2023ФъКЭ2024ФъСНФъЕФИіЫАЖюгІИУЪЧвЛжТЕФЁЃ

вЛЁЂПчФъВЙЗЂ

етжжЧщПіЯТЪЧЛсгАЯьИіЫАЕФЁЃвђЮЊИіШЫЫљЕУЫАМЦЫуЕФМѕГ§ЗбгУКЭЦфЫћПлГ§ЯюФПЖМЪЧВЛФмПчФъЪЙгУЕФЃЌЖјИіШЫЫљЕУЫАЫАПюЫљЪєЦкЪЧвдЪЕМЪЗЂЗХЕФЪБМфЮЊзМЁЃ

ЩЯЪіАИР§жаЃЌШчЙћаЁЫЩЕФ11ЁЂ12дТЕФЙЄзЪ1дТЗнВХЗЂЗХЃЌФЧУДЪЕМЪЩЯаЁЫЩ2024ФъжЛЗЂЗХСЫ10ИідТЕФЙЄзЪЃЌдкетжжЧщПіЯТЃЌаЁЫЩ2024ФъгІНЛЕФИіЫА=ЃЈ100000-60000-1040*12ЃЉ*3%=825.6дЊЁЃ

ЃЈзЂЃКМйЩшЮоЙЋЛ§Н№КЭзЈЯюИНМгПлГ§ЃЉ

ОЁЙмДгЪ§жЕПДЃЌаЁЫЩ2024ФъЕФИіЫАБШе§ГЃЧщПіЯТЩйНЛСЫвЛВПЗжЃЌЕЋЪЧШчЙћ2025ФъЕФЙЄзЪе§ГЃЗЂЗХЕФЛАЃЌОЭЛсдьГЩ2025ФъЗЂЗХ14ИідТЕФЙЄзЪЃЌЯргІЕФаЁЫЩ2025ФъгІНЛЕФИіЫА=ЃЈ140000-60000-1040*12ЃЉ*3%=2025.6дЊЁЃ

ЩъБЈИіЫАЪБЃЌЩъБЈБэЙЄзЪзмЖюБШЖдгавьГЃдѕУДАьЃП

ЧЇЭђБ№КіЪгЃЁ

ЙЄзЪзмЖюЖдБШвьГЃвВВЛФмЫЕОЭвЛЖЈДцдкЮЪЬтЃЌгаКЯРэЕФдвђЃЌгЩЫќУЧв§Ц№ЕФЩъБЈБэВювьЪЧгаОнПЩвРЕФЃЌжЛвЊЦѓвЕФмЬсЙЉКЯРэНтЪЭЃЌОЭУЛгаЮЪЬтЃЁ

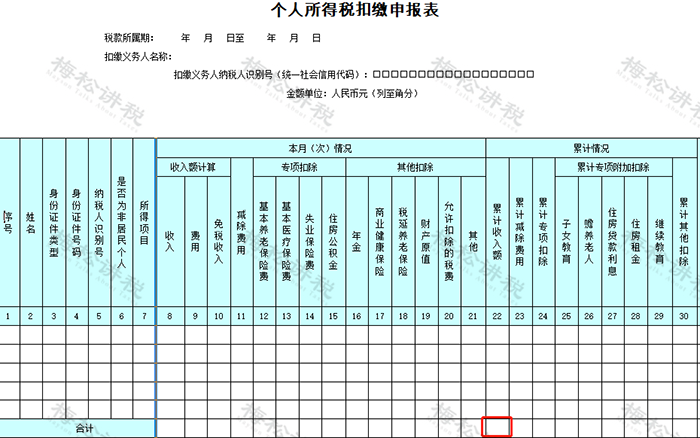

вЛЁЂЩъБЈБэЙЄзЪзмЖюБШЖдЃЌдѕУДБШЖдЕФЃП

1ЁЂЦѓвЕЫљЕУЫАЫАЧАПлГ§ЕФЙЄзЪаНН№

ЦѓвЕЫљЕУЫАЫАФъЖШФЩЫАЩъБЈБэжаЁЖжАЙЄаНГъжЇГіМАФЩЫАЕїећУїЯИБэЁЗ

2ЁЂИіШЫЫљЕУЫАЕФЙЄзЪаНН№ЫљЕУ

ИіШЫЫљЕУЫАПлНЩЩъБЈБэжаЕФШЋФъРлМЦЪеШыЖю

вЛЁЂСНепВювьЕФдвђгаФФаЉЃП

1ЁЂе§ГЃЕФЁЂКЯРэЕФдвђ

ЃЈ1ЃЉМЦЬсСЫФъжеНБ

ЦѓвЕЕБФъдЄЬсЕФФъжеНБдкДЮФъ5дТ31ШежЎЧАЗЂЗХЕФЃЌ ПЩвддкЕБФъЫАЧАПлГ§ЃЌЕЋИіЫАЪЧЪЕМЪЗЂЗХЪБЃЈДЮФъЃЉВХПлНЩЃЌаЮГЩСЫВювьЁЃ

ЃЈ2ЃЉЭЯбгСЫдБЙЄЕФЙЄзЪ

ЦѓвЕеЫУцЩЯМЦЬсСЫдБЙЄЕФЙЄзЪЃЌЕЋЭЯбгжСДЮФъ5дТ31ШежЎЧАЗЂЗХЃЌИіЫАдкДЮФъЪЕМЪЗЂЗХЪБВХПлНЩЃЌаЮГЩСЫВювьЁЃ

2ЁЂВЛКЯРэЕФдвђ

ЃЈ1ЃЉЖрСаЙЄзЪаНН№жЇГі

БШШчЃЌЦѓвЕЮБдьСЫЙЄзЪЗЂЗХУїЯИБэащСаГЩБОвдМАЙЄзЪаНН№ЕФКЫЫуЗЖЮЇВЛе§ШЗЕШ

ЃЈ2ЃЉЩйЩъБЈЙЄзЪаНН№ЪеШы

жївЊгавдЯТЧщаЮЃК

a.дБЙЄЗЂЗХСЫЙЄзЪЃЌЕЋЮДЩъБЈИіЫАЃЌЛђепАДееНЯЕЭЕФЪеШыЩъБЈИіЫА

b.ЦѓвЕЖрЪ§дБЙЄЕФЙЄзЪаНН№ЪеШыГЃФъДІгк5000дЊвдЯТЃЌЦфЫћЪеШыЭЈЙ§БЈЯњаЮЪНЗЂЗХ

C.ВПЗждБЙЄЯжН№ЗЂЗХЙЄзЪЃЌВЛЩъБЈИіЫА

d.ФъЪеШыЮДГЌЙ§6ЭђЕФдБЙЄЃЌШЯЮЊПЩвдВЛЩъБЈИіЫА

ЙигкЙЄзЪаНН№ЕФМИИіаЁЮЪЬт

1ЁЂМЦЬсСЫЙЄзЪОЭвЊЩъБЈНЩФЩИіЫАТ№ЃП

Д№ЃКВЛашвЊЁЃжЛгаЗЂЗХЙЄзЪаНН№ЕФЪБКђВХашвЊПлНЩЩъБЈИіЫАЃЌвђЮЊЙЄзЪаНН№ЕФИіЫАзёбЕФЪЧЁАЪеИЖЪЕЯжжЦЁБЖјВЛЪЧЁАШЈд№ЗЂЩњжЦЁБЁЃ

2ЁЂМЦЬсСЫЕФЙЄзЪЛЙУЛгаЪЕМЪЗЂЗХЃЌЪЧВЛЪЧВЛдЪаэЫАЧАПлГ§ЃП

Д№ЃКВЛЪЧЕФЃЌжЛвЊЪЧДЮФъЛуНЩжЎЧАЗЂЗХЭъБЯЃЌОЭдЪаэдкЙЄзЪаНН№ЗЂЩњФъЖШЫАЧАПлГ§ЁЃ

3ЁЂМЦЬсЕФЙЄзЪаНН№ЃЌЪЧВЛЪЧвЛЖЈдЪаэЫАЧАПлГ§СЫЃП

Д№ЃКВЛЪЧЕФЁЃЫФИіЬѕМўБиаыЭЌЪБОпБИВХПЩвдЫАЧАПлГ§ЃК

ЃЈ1ЃЉЪЕМЪЗЂЩњЃЛ

ЃЈ2ЃЉКЯРэЕФЙЄзЪаНН№ЃЛ

ЃЈ3ЃЉЛуНЩжЎЧАБиаыжЇИЖСЫЕФЃЛ

ЃЈ4ЃЉзёбЯрЙиадддђЃЌБШШчгыШЮжАгаЙиЁЃ

4ЁЂЦѓвЕНгЪмЭтВПРЭЮёХЩЧВгУЙЄЫљЪЕМЪЗЂЩњЕФЗбгУЃЌВЛПЩвдАДееЙЄзЪаНН№РДЫАЧАПлГ§ЃП

Д№ЃКВЛвЛЖЈЃЌШєЪЧАДееавщ(КЯЭЌ)дМЖЈжБНгжЇИЖИјРЭЮёХЩЧВЙЋЫОЕФЗбгУЃЌгІзїЮЊРЭЮёЗбжЇГі;ШєЪЧжБНгжЇИЖИјдБЙЄИіШЫЕФЗбгУЃЌгІзїЮЊЙЄзЪаНН№жЇГіКЭжАЙЄИЃРћЗбжЇГіЁЃ

5ЁЂЦѓвЕЗЂЗХжАЙЄЕФАДееЙЄзЪаНН№ЃЌШєЪЧЦѓвЕУЛгаПлНЩИіЫАЃЌЦѓвЕгаКЮд№ШЮКЭЗчЯеЃП

Д№ЃКгаЕФЁЃШєЪЧжЇИЖЗНУЛгаИјТФааПлНЩвхЮёЃЌгЩЫАЮёЛњЙиЯђФЩЫАШЫзЗНЩЫАПю,ЖдПлНЩвхЮёШЫДІгІПлЮДПлЁЂгІЪеЮДЪеЫАПюАйЗжжЎЮхЪЎвдЩЯШ§БЖвдЯТЕФЗЃПюЁЃ

6ЁЂжЇИЖИјдБЙЄЕФЫљЕУвЛЖЈЪєгкЙЄзЪаНН№Т№ЃП

Д№ЃКВЛвЛЖЈЕФЁЃБШШчЦѓвЕвђДЧЭЫдБЙЄжЇИЖЕФвЛДЮадВЙГЅН№10ЭђдЊЃЌЪєгкДЧЭЫИЃРћЃЌВЛЪєгкЙЄзЪаНН№ЁЃ