ЁОБрепАДЁПВЂЙКжизщЪЧХрг§аТжЪЩњВњСІЕФгааЇЪжЖЮЁЃВЂЙКжизщЕФПЊеЙЙ§ГЬЃЌЪЧЩњВњвЊЫиЕФжиаТХфжУЙ§ГЬЃЌвВЪЧН№ШкзЪБОЕФдЫгУКЭХфжУЙ§ГЬЁЃдкВЂЙКДћПюЁЂВЂЙКеЎШЏЁЂВЂЙКЛљН№ЕШН№ШкЙЄОпЕБжаЃЌВЂЙКЛљН№МШФмЬсЙЉжБНгЕФзЪН№жЇГжЃЌгжФмЭЈЙ§ДцСПЙЩШЈЪмШУжїЕМЦѓвЕећКЯЃЌвђДЫВЂЙКЛљН№ЕФаЇФмЗЂЛгВЛНігажњгкЮЂЙлЦѓвЕИіЬхЕФГЩГЄзГДѓЃЌвВЖдКъЙлВЂЙКжизщЪаГЁЕФЛюдОЦ№ЕНжСЙиживЊЕФзїгУЁЃ

ЮЊДЫЃЌаЛсПЊеЙЁЖЮвЙњВЂЙКЛљН№ЗЂеЙЧїЪЦгыаЇФмбаОПЁЗПЮЬтЃЌЪсРэВЂЙКЛљН№ЕФРэТлбаОПгыЪЕМљЗЂеЙЧщПіЃЌНсКЯАИР§ЩюШыЦЪЮіжаУРВЂЙКЛљН№дЫзїЬиЕугыаЇФмЗЂЛгЛњжЦЃЌбаХаЮвЙњВЂЙКЛљН№ЕФЮДРДЗЂеЙЛњгіМАЬєеНЁЃБОЮФЮЊПЮЬтГЩЙћжЎШ§ЃЌжївЊНщЩмСЫаХхЗзЪБОГЩСЂЦНЬЈЦѓвЕМЮаХСЂКуЁЂеаЩЬОжзЪБОЪеЙКЬьНђвЉЮябаОПдКЁЂАЎЖћблПЦВЂЙКГЩГЄШ§дђЪЕМљАИР§ЃЌЙЉДѓМвВЮдФЁЃ

вЛЁЂаХхЗзЪБОГЩСЂЦНЬЈЦѓвЕМЮаХСЂКуАИР§ЗжЮі

МЮаХСЂКуЪЧаХхЗзЪБОгк2018-2023ФъМфЯШКѓЪеЙК7МвзЈзЂгкВЛЭЌСьгђЕФЩшЪЉЙмРэЦѓвЕећКЯЖјГЩЕФзлКЯЩшЪЉЙмРэЦНЬЈЁЃФПЧАЃЌМЮаХСЂКуЪЧжаЙњХХУћЧАШ§ЕФЖРСЂЩшЪЉЙмРэЙЉгІЩЬЃЌдкШЋЙњ200ЖрИіГЧЪагЕгаГЌЙ§3ЭђУћдБЙЄЁЃ

ЃЈвЛЃЉЪеЙКБГОА

аХхЗзЪБОдкбаОПЮвЙњЮявЕаавЕЯжзДЁЂЗжЮіЯИЗжаавЕзлКЯЩшЪЉЙмРэаавЕЗЂеЙЧАОАКѓШЯЮЊЃЌвЛЪЧЮвЙњЮявЕЪаГЁНЋДгПьЫйРЉеХЙ§ЖЩЕНДцСПЬсаЇЙмРэЁЃ2017ФъКѓГЧеђЛЏТЪдіЫйЗХЛКЃЌЮявЕЪаГЁЕФжиаФПЊЪМЯђДцСПЪаГЁЕФЬсжЪдіаЇзЊвЦЃЌвЕжїЖдЮявЕЗўЮёЕФзЈвЕЖШвЊЧѓж№НЅЬсИпЃЌЪаГЁЖдзлКЯЩшЪЉЙмРэЙЉгІЩЬЕФашЧѓВЛЖЯдіГЄЁЃЖўЪЧзлКЯЩшЪЉЙмРэГЩЮЊЮявЕаавЕЗЂеЙЕФживЊЗНЯђЁЃзлКЯЩшЪЉЙмРэЃЈIntegrated Facility ManagementЃЌIFMЃЉЪЧНЋЙЄзїПеМфЫљашЕФЮявЕзЪВњЁЂМвОпЩшБИЁЂЙЄзїСїГЬКЭШЫдБЕШвЊЫиећКЯдквЛЦ№НјааЙмРэЕФзлКЯадПеМфЗўЮёЬхЯЕЁЃФПЧАCЖЫПЭЛЇЕФЩчЧјдіжЕЗўЮёгыGЖЫеўЮёПЭЛЇЕФГЧЪаЗўЮёШевцБЅКЭЃЌЙизЂBЖЫПЭЛЇЖрдЊЗўЮёГЁОАЕФIFMЪЧЮявЕаавЕЮДРДЗЂеЙЗНЯђЁЃШ§ЪЧаавЕЗжЩЂЖШИпЃЌЧБВизХДѓСПЕФЦНЬЈЪНЪеЙКЛњгіЁЃФПЧАЃЌЮвЙњЮявЕЙмРэЪаГЁМЏжаЖШДІгкНЯЕЭЫЎЦНЃЌДѓСПIFMЦѓвЕШдДІгкГЩГЄУўЫїНзЖЮЃЌСњЭЗЦѓвЕЪ§СПВЛЖрЃЌДцдкДѓСПЕФВЂЙКЛњЛсЁЃЫФЪЧЭЈЙ§ВЂЙКДђдьзлКЯЦНЬЈЪЧIFMаавЕзіДѓзіЧПЕФживЊТЗОЖЁЃзїЮЊЮявЕаавЕЯИЗжШќЕРЕФIFMаавЕЃЌдкЕЅЮЛУцЛ§ЗўЮёМлИёФбвдЯджјЬсЩ§ЪБЃЌдіМгЙмРэУцЛ§ГЩЮЊдіМггЊвЕЪеШыЕФжївЊЭЦЖЏвђЫиЃЌЭЌЪБгЩгкЦфЗўЮёзЈвЕадИќЧПЃЌIFMдкВЂЙКЪБИќЧуЯђгкбЁдёЯИЗжСьгђЛђЬиЖЈЧјгђЕФСњЭЗЦѓвЕЃЌЭЈЙ§ЁАЦўМтЪНЁБВЂЙКЃЌЪЕЯжвЕЮёЕФПчдНЪНЗЂеЙЁЃ

ЃЈЖўЃЉећКЯЧщПі

ЩшСЂЦНЬЈЦѓвЕМЮаХСЂКуКѓЃЌаХхЗзЪБОЛЈСЫ18ИідТЕФЪБМфЖдЦНЬЈЩЯЕФИїИіБъЕФЦѓвЕНјааећКЯЃЌНЋМЮаХСЂКуГЩЙІДђдьГЩвЛМвЙцФЃЛЏЁЂзЈвЕЛЏЕФШЋаТЦНЬЈаЭЦѓвЕЁЃ

ЮќФЩБъЕФЦѓвЕДДЪМЭХЖгЃЌзщНЈзЈвЕЛЏЙмРэЭХЖгЁЃМЮаХСЂКуГЩСЂКѓЃЌдкКЫаФЭХЖгНЈЩшЩЯЃЌНЋЫљВЂЙКБъЕФЕФДДЪМШЫЁЂCEOЕШЙиМќШЫдБЮќФЩНјРДЃЌДюНЈСЫвЛИігЩБъЕФдДДЪМЭХЖгКЭаХхЗзЪБОзЈвЕЛЏЭХЖгЯрНсКЯЕФЙмРэВуНсЙЙЁЃзїЮЊПиЙЩЙЩЖЋЃЌаХхЗзЪБОдкМЮаХСЂКуЕФЙмРэжажТСІгкЁАВЙЮЛВЛдНЮЛЁБЃЌВЙЮЛВЙЕФЪЧЙЩЖЋЕФжЇГжЃЌЕЋЪЧВЛдНЮЛДњЬцЙмРэепзіОіВпЁЃ

НјаазщжЏБфИяЃЌгХЛЏШЫВХСьЕМСІЬхЯЕЁЃ2020ФъЯТАыФъЃЌаХхЗзЪБОжїЕММЮаХСЂКузщжЏБфИяЃЌЭЈЙ§ЖрДЮЗУЬИзмНсЮЪЬтЃЌгХЛЏСїГЬЃЌЭъГЩзщжЏМмЙЙЩ§МЖгХЛЏКЭШЫСІзЪдДЬсжЪдіаЇЁЃ

дЫгУЪ§зжЛЏЙЄОпЃЌЙЙНЈШЋСїГЬЪ§зжЛЏЬхЯЕЁЃаХхЗзЪБОзЂжиЪ§зжЛЏНЈЩшЃЌЖдМЮаХСЂКуЯШааЦєЖЏСЫШЫСІЁЂВЦЮёЁЂЯњЪлЖрАхПщЕФЪ§зжЛЏЃЌЫцКѓгжЭЦЖЏКИЧЙЉгІСДЁЂаХЯЂСїЁЂДѓЪ§ОнГЪЯжЕШАхПщЕФзщжЏЪ§зжЛЏБфИяЁЃНшжњЪ§зжЛЏЙЄОпЃЌИїИіаХЯЂЛЏАхПщЕФЙТЕКБЛСЌЭЈЃЌдкЙмРэЖЫКЭГЩБОЖЫОљЪЕЯжСЫЬсаЇдіжЪЁЃ

ЃЈШ§ЃЉАИР§аЁНс

аХхЗзЪБОГЩСЂЦНЬЈЦѓвЕМЮаХСЂКуАИР§БШНЯГфЗжЕиЬхЯжСЫЮвЙњЪаГЁЛЗОГЯТВЂЙКЛљН№ЕФМлжЕЗЂЯжКЭМлжЕДДдьзїгУЃЌЭЌЪБвВЖдДДвЕепПижЦШЈЕФзЊШУзіГіСЫЬНЫїЁЃ

МлжЕЗЂЯжЗНУцЃЌаХхЗзЪБОУєШёзЅзЁСЫжаЙњЮявЕаавЕзЊаЭЦкЛњгіЃЌЭкОђЕНзлКЯЩшЪЉЙмРэетвЛЯИЗжаавЕЕФВЂЙКЛњЛсЁЃЕквЛМвВЂЙКЕФЫЙПЈвСЃЌБЛВЂЙКЧАФъЪеШыдМЮЊ3.6вкдЊШЫУёБвЃЛВЛЕНЮхФъЕФЪБМфЃЌАќРЈЫЙПЈвСЕШЦпМвЦѓвЕдкФкЕФМЮаХСЂКуФъЪеШыОЭДяЕНСЫ28вкдЊШЫУёБвЁЃ

ДЫЭтЃЌаХхЗзЪБОЛЙЭкОђЕНЁАЫЋЬМЁБеўВпИјЮявЕЙмРэаавЕДјРДЕФЛњгіЁЃ2022ФъЯТАыФъЃЌМЮаХСЂКуЭЦГіЁАСуЬМIFMЁБИХФюЃЌПЊЗЂСЫвЛЯЕСаТЬЩЋФмдДЙмРэНтОіЗНАИЃЌПЩНЋПЭЛЇзлКЯФмдДЪЙгУаЇТЪЬсИп40%вдЩЯЁЃЮЊНјвЛВНЬсИпФмдДЙмРэФмСІЃЌМЮаХСЂКугк2023ФъГѕЪеЙКСЫЙњФкСьЯШЕФХЏЭЈПеЕїЩшБИКЭФмдДЙмРэЗўЮёЬсЙЉЩЬНЫеЬьФЩЃЌРћгУЦфКЫаФММЪѕНЋжЦРфадФмЯЕЪ§ДѓЗљЬсИпЃЌАяжњПЭЛЇНкЪЁ20-40%ЕФФмКФЁЃ

МлжЕДДдьЗНУцЃЌвЛЗНУцЃЌЭЈЙ§Ъ§зжЛЏКЭЙЄзїСїГЬгХЛЏЃЌМЮаХСЂКуЕФЮяСЯГЩБОНЕЕЭСЫжСЩй10%ЁЃСэвЛЗНУцЃЌМЮаХСЂКуЛ§МЋПЊЭиаТПЭЛЇЃЌЬсЩ§вЕЮёЗўЮёФмСІЁЃГЩСЂМЮаХСЂКуКѓЃЌЭЈЙ§зщжЏБфИяЁЂСїГЬгХЛЏЁЂЪ§зжЛЏНЈЩшЕШЙЄОпЃЌећКЯИїБЛЭЖЦѓвЕЕФЩшЪЉЙмРэвЕЮёЃЌНЋвЛИівЕЮёЗжВМЙуЁЂдБЙЄСїЖЏТЪИпЕФРЭЖЏУмМЏаЭВњвЕДђдьГЩИпаЇгХжЪЕФзЈвЕЩшЪЉЙмРэСњЭЗЁЃМЮаХСЂКуЛЙзЂжиУПИіЧјгђКЭЦЗХЦжЎМфЕФЛЅЯржЇГжЃЌвдаЮГЩаЭЌаЇгІЁЃР§ШчЃЌНшжњЦьЯТЖХЫЙТќЙЋЫОгыЯуИлЕФЙЋСЂвНдКЕФЗсИЛКЯзїОбщЃЌГЩЙІПЊЭиСЫББОЉЕФвНдКПЭЛЇЁЃ

МЮаХСЂКуЛЙЬНЫїГівЛИіДДвЕепПижЦШЈзЊШУЕФЪОЗЖФЃЪНЁЃВЂЙКЛљН№ЭЦЖЏМвзхЦѓвЕжАвЕЛЏЗЂеЙЃЌАчбнСЫЁАВЛШБЮЛЕФжАвЕЙЩЖЋЁБНЧЩЋЁЃдкШЁЕУЦѓвЕПижЦШЈКѓЃЌаХхЗзЪБОЭЈЙ§зщжЏБфИяЁЂМЄРјМЦЛЎЕШЪжЖЮЃЌНЋДДвЕепУЧЕФЙмРэепНЧЩЋКЭЙЩЖЋНЧЩЋгааЇЗжРыЃЌМШБЃСєМвзхЦѓвЕЕФДДвЕОЋЩёЃЌгжЛ§МЋв§ШызЈвЕОРэШЫВХЁЃБЛЪеЙКЦѓвЕЕФДДЪМШЫДгЕЅвЛЕФЙЩЖЋЩэЗнзЊБфГЩЁАаЁЙЩЖЋЃЋжАвЕОРэШЫЁБЕФЩэЗнЃЌМЬајВЮгыМЮаХСЂКуЕФЗЂеЙЁЃ

ЖўЁЂеаЩЬОжзЪБОЪеЙКЬьНђвЉЮябаОПдКАИР§ЗжЮі

ЬьНђвЉЮябаОПдКЪМНЈгк1959ФъЃЌ2000ФъДгжабыЪТвЕЕЅЮЛзЊБфЮЊЕиЗНЫљЪєЕФШЋУёЫљгажЦЦѓвЕЁЃ2014ФъЃЌЬьНђвЉбадКв§ШыЖЪТЛсЁЂЙмРэВуЕШЯжДњЦѓвЕжЮРэНсЙЙЃЌГЩЮЊвЛМвЙњгаЖРзЪЕФЙЋЫОжЦИпаТММЪѕЦѓвЕЁЃеаЩЬОжМЏЭХЪЧЙњЮёдКЙњзЪЮЏЯТЪєжабыЦѓвЕЃЌЩюИћНЛЭЈЁЂН№ШкКЭЕиВњШ§ДѓКЫаФВњвЕСьгђЁЃ

ЃЈвЛЃЉЪеЙКБГОА

ЙЋЫОРћШѓЫЎЦНВЛИпЁЃИФжЦЮЊЙњгаЖРзЪИпаТММЪѕЦѓвЕКѓВЛОУЃЌЬьНђвЉбадКгіЕНСЫбаЗЂГЩЙћЪаГЁМлжЕзЊЛЏТЪЕЭЕФГЩГЄЦПОБЁЃ2015ФъжС2017ФъЃЌЫфШЛЬьНђвЉбадКЕФзмзЪВњКЭгЊвЕЪеШыЖМГЪЯжГіж№ФъЕндіЕФЧїЪЦЃЌЕЋЪЧЪмЕНШЫЙЄГЩБОЁЂдЫгЊГЩБОЕШжюЖрвђЫигАЯьЃЌРћШѓЫЎЦНВЛИпЁЃ

баЗЂГЩЙћзЊЛЏаЇвцЕЭЁЃЬьНђвЉбадКЕФбаЗЂММЪѕСІСПвбКИЧСЫећИівЉЮябаОПСьгђЃЌЮЊЩчЛсЪфГіСЫДѓСПгХауЕФвНвЉаТВњЦЗЃЌетаЉВњЦЗЮЊФПБъЗўЮёЙЋЫОДјРДЕФЯњЪлЪеШыдЖдЖГЌЙ§ЬьНђвЉбадКзЊШУММЪѕЛёЕУЕФЪеШыЁЃвЉбадКЕФЙмРэВуПЊЪМжиЪгШчКЮЬсИпбаЗЂГЩЙћзЊЛЏЪевцЁЂНтОібаЗЂГЩЙћЪаГЁМлжЕзЊЛЏЕЭЕФЮЪЬтЁЃ

баЗЂДДаТКЭШЫВХХрбјиНД§МгЧПЁЃЬьНђвЉбадКЩюжЊЃЌЯжгаЬхжЦЛњжЦФбвдТњзуздЩэЗЂеЙЕФашЧѓЃЌвЊЯыБЃГжГЄЦкОКељгХЪЦЃЌБиаыИФБфЬхжЦЛњжЦЃЌЭЦЖЏбаЗЂДДаТГЩЙћзЊЛЏКЭХрбјВЂСєзЁИпЖЫПЦбаШЫВХЁЃ2016Фъ12дТжабыОМУЙЄзїЛсвщЧПЕїЛьКЯЫљгажЦИФИяЪЧЙњЦѓИФИяЕФживЊЭЛЦЦПкЁЃЬьНђЪаЮЏЪаеўИЎШЗСЂСЫЬьНђЪаЪєЙњЦѓЛьИФЫМТЗЃЌЬьНђвЉбадКЪєгкЛьИФЗЖЮЇЁЃвЉбадКЕФЙмРэВувВЯЃЭћЭЈЙ§ЛьИФЃЌв§ШыаТЕФеНТдЭЖзЪепЃЌДђЦЦЙњЦѓЯрЖдНЉЛЏЕФЛњжЦЃЌЮШЖЈПЦбаЭХЖгЃЛЭЌЪБНЈСЂздМКЕФЯњЪлЭХЖгЃЌзюДѓЯоЖШЬсИпПЦбаГЩЙћзЊЛЏЃЌДђЭЈПЦбЇбаОПгыЪаГЁжЎМфЕФСЊЯЕЁЃ

ЃЈЖўЃЉЛьИФЗНАИ

2018Фъ5дТ25ШеЃЌЬьНђвЉЮядКЕФЛьИФЗНАИЛёЕУе§ЪНХњИДЁЃ5дТ29ШеЃЌЬьНђвЉбадКЛьИФЯюФПдкЬьНђЪаВњШЈНЛвзжааФЙвХЦНЛвзЃЌЮќв§Нќ30МвЭЖзЪЛњЙЙКЭвНвЉВњвЕМЏЭХЭЖБъЃЌЦфжаЩЯКЃвНвЉМЏЭХКЭеаЩЬОжМЏЭХГЩЮЊНјШызюКѓЦРЙРНзЖЮЕФСНМвЭЖБъЦѓвЕЁЃДѓНЁПЕАхПщЪЧеаЩЬОжМЏЭХе§дкзХСІДђдьЕФЕкЫФДѓеНТдадвЕЮёАхПщЃЌдкЁАШ§вНСНПЕЁБ——вНвЉЁЂвНСЦЁЂвНбјЁЂНЁПЕЙмРэКЭПЕИДЕШЗНУцНјааШЋУцВМОжЁЃвНвЉДДаТбаЗЂФмСІЪЧеаЩЬОжМЏЭХзюЮЊжиЪгВЂЧузЂЖржжзЪдДДђдьЕФКЫаФОКељСІжЎвЛЃЌЖјЬьНђвЉбадКвЛжБвдРДЪЧвНвЉаавЕживЊЕФбаЗЂСІСПЃЌе§КУЗћКЯеаЩЬОжЖдгквНвЉаавЕЕФЮДРДВПЪ№——НЋЬьНђвЉбадКзїЮЊздЩэвНвЉВњвЕЕФКЫаФзЪВњНјааГЄЦкВМОжЁЃе§ЪЧгЩгкЖдвЉбадКЕФжиЪгКЭГЄЦкЙцЛЎЃЌвЉбадКЕФЙмРэВузюжебЁдёгыеаЩЬОжКЯзїЁЃ

2018Фъ6дТЃЌеаЩЬОжзЪБОзЂВсГЩСЂЬьНђеаЩЬЬьКЯвНвЉПЦММЗЂеЙКЯЛяЦѓвЕЃЈгаЯоКЯЛяЃЉЃЌПиЙЩЙЩЖЋЮЊеаЩЬОжНЁПЕВњвЕЭЖзЪгаЯоЙЋЫОЁЃ2018Фъ8дТ6ШеЃЌеаЩЬОжзЪБОвддМ14вкЕФЖдМлЃЌЛёЕУЬьНђвЉбадК65%ЕФЙЩЗнЃЈМћЭМ2ЃЉЁЃ

ЃЈШ§ЃЉећКЯЧщПі

ПиЙЩвЉбадККѓЃЌеаЩЬОжзЪБОСЊКЯеаЩЬОжНЁПЕзщНЈСЫзЈУХЭХЖгЃЌПЊЪМЖдЬьНђвЉбадКЕФећКЯЁЃ

вЛЪЧзЄХЩИпЙмЃЌзщНЈЙмРэВуЭХЖгЃЌзЂШыеаЩЬОжЮФЛЏЁЃеаЩЬОжзЪБОПиЙЩКѓВЛЕНСНИідТЃЌЬьНђвЉбадКОЭбЁОйВњЩњСЫаТвЛНьЖЪТЛсКЭМрЪТЛсЁЃЖЪТЛсжаеаЩЬОжЖЪТДњБэ5ЮЛЃЌЬьНђвНвЉМЏЭХЖЪТДњБэ3ЮЛЃЌДЫЭтЛЙга1ЮЛжАЙЄЖЪТЁЃеаЩЬОжзЪБОдкЭъЩЦЬьНђвЉбадКжЮРэНсЙЙЕФЭЌЪБЃЌЛ§МЋДйГЩЫЋЗНЮФЛЏШкКЯЁЃЬьНђвЉбадКПЊеЙСЫЁАзпНјеаЩЬОжЁБЯЕСаЛюЖЏЃЌШУвЉбадКШЋЬхШЫдБИаЪмЕНеаЩЬОжзЪБОМсЖЈВЛвЦЕизпЪаГЁЛЏЕРТЗЁЂзХСІНЋЬьНђвЉбадКДђдьГЩЮЊжаЙњвЛСїЕФбаЗЂаЭжЦвЉЦѓвЕЕФОіаФЃЌЮЊКѓЦкЕФзщжЏНсЙЙЕїећЁЂШЫдБбЁЕїДђЯТСЫСМКУЕФЛљДЁЁЃ

ЖўЪЧвдВЦЮёзЪдДећКЯЮЊзЅЪжЃЌЭЦЖЏЙЋЫОМмЙЙжизщЁЃВЦЮёзЪдДЕФећКЯЪЧгАЯьЬьНђвЉбадКЗЂеЙЕФвЛИіживЊвђЫиЁЃЛьИФЧАЃЌвЉбадКЯТга10ИіЗЈШЫЕЅЮЛЃЌЩњВњЁЂЯњЪлКЭвЛВПЗжбаЗЂжАФмзїЮЊзгЙЋЫОЖРСЂдЫгЊЃЌФИЙЋЫОЖдзгЙЋЫОЕФЙмРэШБЗІЭГвЛеНТджИЕМКЭМрЙмЃЌИїИізгЙЋЫОЖдОжВПРћвцЕФзЗЧѓЪЙЕУећЬхВњвЕСДгХЪЦЮДФмГфЗжЗЂЛгЁЃЛьИФКѓЃЌвРЭаВЦЮёжааФЃЌАДееБтЦНЛЏЁЂвЛЬхЛЏЙмРэЕФЫМТЗЃЌЪЕЯжСЫВЦЮёКЭШЫСІзЪдДЕФМЏЭХЛЏЙмПиЁЃЭЌЪБЃЌЬьНђвЉбадКРћгУЪаГЁЛњжЦв§ШызЈвЕЯњЪлЭХЖгЃЌГфЗжЪЕЯжЙЋЫООгЊКѓЯђвЛЬхЛЏЃЌНЋдЯШЙЋЫОбаЗЂЕФаТВњЦЗзЊШУИјЦфЫћвНвЉЙЋЫОШЁЕУЪевцЕФФЃЪНзЊБфЮЊздбаздЯњФЃЪНЃЌзюДѓЛЏбаОПГЩЙћЕФЪаГЁзЊЛЏМлжЕЃЌЮЊКѓајаТВњЦЗЕФГжајбаЗЂЬсЙЉСЫзЪН№ЬѕМўЁЃ

Ш§ЪЧеНТдЪсРэЃЌОлНЙжиЕугХЪЦЕФСьгђЃЌЭЦЖЏДДаТвЉЭЖШыЁЃеаЩЬОжзЪБОЖдЬьНђвЉбадКЕФеНТдЗЂеЙНјааСЫжиаТЖЈЮЛЃЌзХСІДђдьаТвЉбаЗЂЁЂММЪѕЗўЮёЁЂЩњВњЯњЪлШ§ДѓКЫаФвЕЮёАхПщЃЌаЮГЩвЉЮяЗЂЯжбаОПЁЂСйДВЧАбаОПЁЂСйДВбаОПЁЂВњвЕЛЏЩЯЪагЊЯњЫФДѓХфЬзЬхЯЕЁЃбаЗЂеМЕНзмЪеШыЕФБШР§ДгЙ§ШЅЕФВЛЕН4%ЩЯЩ§жС15%ЃЌНЋПЦбаВМОжРЉеЙжСЩњЮяММЪѕМАЩњЮявЉЕФПЦбагыММЪѕЗўЮёЃЌГЩСЂСЫзЈвЕЕФЩњЮяММЪѕбаОПВПУХЃЌдкИЩЯИАћжЮСЦЁЂПЙЬхЁЂЖрыФЁЂПЙВЁЖОвЉЮябаЗЂЕШЗНУцПЊеЙДДаТбаОПЃЌЛ§МЋДђдьЙњФкСьЯШЕФЩњЮяММЪѕбаОПКЭЗўЮёЦНЬЈЁЃ

ЛьИФКѓЃЌЬьНђвЉбадКЪЕЯжСЫзЪВњзмЖюЕФдіГЄКЭзЪВњНсЙЙЕФгХЛЏЃЌзЪВњИКеЎТЪГжајИФЩЦЁЃ2018ФъФЉЃЌзЪВњзмЖюДя24вкдЊЃЌБШ2017ФъФЉдіГЄ76%ЁЃ

ЃЈЫФЃЉАИР§аЁНс

еаЩЬОжзЪБОЪеЙКЬьНђвЉЮябаОПдКАИР§ГфЗжЬхЯжСЫВЂЙКЛљН№дкЛьКЯЫљгажЦИФИяжааЇФмЗЂЛгЕФЙиМќЕуЁЃ

ЛьИФФПБъЖЈЮЛЖдВЂЙКЛљН№ФмЗёНщШыжСЙиживЊЁЃдкЬьНђвЉбадКЕФГѕЦкЛьИФЗНАИжаЃЌвЊЧѓЛьИФв§ШыЕФЭЖзЪепЪЧСЫНтвНвЉаавЕЗЂеЙЬиЕуЕФзЈвЕЭЖзЪЛњЙЙЃЛЕЋдкКѓајЛьИФЭЦНјЙ§ГЬжаЃЌВЛдйПМТЧДПВЦЮёаЭЕФЭЖзЪЛњЙЙЃЌЖјЪЧвЊЧѓвдЪЕЬхЙЋЫОЛђепЪЕЬхЙЋЫОзщНЈЕФЭЖзЪЛљН№ЮЊжїЁЃЛьИФФПБъЖЈЮЛЮЊеаЩЬОжзЪБОШыЮЇЬсЙЉСЫгаРћЦѕЛњЁЃ

ЛьИФИќжиЪгВЂЙКЛљН№ЕФЙмРэИГФмКЭМлжЕДДдьФмСІЁЃЖдгкГіШУЙњзЪПижЦШЈЕФЛьИФЃЌЭљЭљВЛЪЧМлИпепЕУЃЌЙњзЪвдМАЛьИФЙЋЫОЕФЙмРэВугІжиЪгаТЙЩЖЋЖдЙЋЫОЕФгАЯьКЭжЇГжЁЃеаЩЬОжзЪБОПиЙЩКѓЃЌЬьНђвЉбадКВЛНіЭъЩЦСЫЯжДњЙЋЫОжЮРэФмСІЃЌЛЙгыеаЩЬНЁПЕНєУмКЯзїЃЌЛуМЏвЉДњЖЏСІбЇЁЂвЉаЇбЇКЭЖОРэбЇШ§ДѓбЇПЦгХЪЦзЈзЂCROвЕЮёЃЌЭиеЙСЫЬьНђвЉбадКЕФВњЦЗЬхЯЕКЭгЏРћПеМфЁЃ

ВЂЙКЛљН№гыдЙмРэЭХЖгЕФФЅКЯЙЕЭЈЪЧЛьИФГЩЙІЕФЙиМќЁЃЙњЦѓзїЮЊЛьИФБъЕФЃЌЭљЭљЛсдкЬѕПюжаЖдВЂЙККѓВУдБНјаавЛЖЈЯожЦЁЃР§ШчЃЌЬьНђвЉбадКвЊЧѓаТНјШыЕФДѓЙЩЖЋЮхФъФкВЛЕУвдЗЧдБЙЄБОШЫдвђгыдБЙЄНтГ§ЛђжежЙРЭЖЏЙиЯЕЁЃетбљЕФдМЖЈдквЛЖЈГЬЖШЩЯЪјИПСЫВЂЙКЛљН№дкЭЖКѓАўРыЗЧКЫаФзЪВњЪБЕФећКЯСІЖШЁЃеаЩЬОжзЪБОПиЙЩКѓЃЌбЁдёгЩвЉбадКдЖЪТГЄЕЃШЮЛьИФКѓЕФCEOЃЌдкаЕїећКЯвЉбадКзщжЏНсЙЙКЭзЪдДХфжУЗНУцМцЙЫСЫВЂЙКЫЋЗНЕФРћвцЃЌШЁЕУНЯКУаЇЙћЁЃ

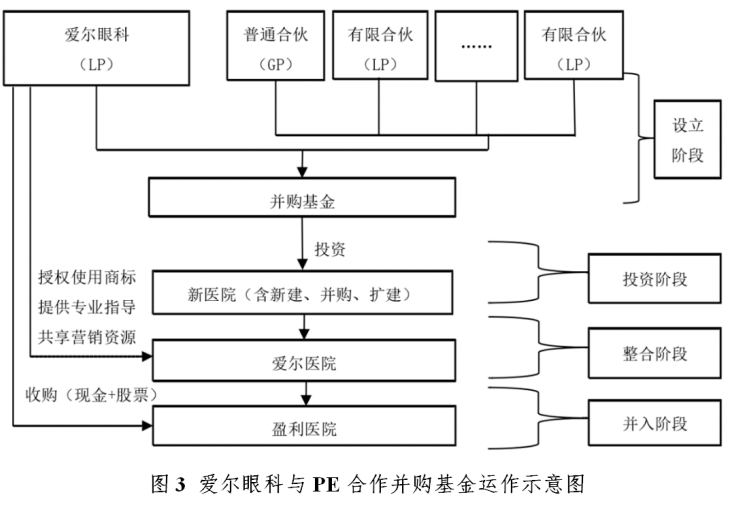

Ш§ЁЂАЎЖћблПЦВЂЙКГЩГЄАИР§ЗжЮі

ЃЈвЛЃЉВЂЙКБГОА

АЎЖћблПЦГЩСЂгк2003ФъЃЌгк2009ФъдкЩюлкжЄШЏНЛвзЫљДДвЕАхЩЯЪаЃЌЪЧЙњФкЕквЛМвЩЯЪаЕФвНСЦЗўЮёЦѓвЕЁЃДг2011ФъПЊЪМЃЌАЎЖћблПЦШЗЖЈЗжМЖСЌЫјЕФЗЂеЙеНТдЃЌЭЈЙ§аТЩшвНдККЭЪеЙКвНдКЭЦНјШЋЙњСЌЫјВМОжЃЌМЦЛЎ2019ФъЕзЧАдкШЋЙњАйЗжжЎСљЪЎвдЩЯЕФЪЁЗнЪЕЯжАЎЖћблПЦвНдКЕФВМОжЃЌгЩДЫВњЩњДѓСПЕФзЪН№ашЧѓЁЃвђДЫЃЌАЎЖћблПЦЗЂЦ№ЩшСЂЁАЩЯЪаЙЋЫО+PEЁБФЃЪНЕФВЂЙКЛљН№ЃЌзМБИЭЈЙ§ВЂЙКРДЪЕЯжМЏЭХЕФЙцФЃРЉеХЁЃЭЌЪБАЎЖћблПЦАфВМЪЕЪЉСЫКЯЛяШЫМЦЛЎЃЌЩИбЁЗћКЯЬѕМўЁЂОпгавЛЖЈзЪИёЕФКЫаФММЪѕШЫВХКЭКЫаФЙмРэШЫдБзїЮЊКЯЛяШЫЙЩЖЋЃЌгыАЎЖћблПЦЙВЭЌЭЖзЪЕНаТвНдКжаЁЃ

2014ФъЃЌАЎЖћблПЦЗЂВМЙЋИцЃЌМЦЛЎвдздгазЪН№2000ЭђдЊКЭЩюлкЧАКЃЖЋЗНДДвЕН№ШкПиЙЩгаЯоЙЋЫОЃЈвдЯТМђГЦЖЋЗНН№ПиЃЉСЊКЯЗЂЦ№ЩюлкЧАКЃЖЋЗНАЎЖћвНСЦВњвЕВЂЙКЛљН№ЃЈвдЯТМђГЦЧАКЃЖЋЗНЃЉЃЌЛљН№ЙцФЃ2вкдЊЃЌЖЋЗНН№ПизїЮЊGPГізЪ670ЭђЃЌЦфгрзЪН№ЯђЦфЫћLPФМзЪЁЃВЂЙКЛљН№ЭЖзЪгыблПЦвНдКЯрЙиЕФБъЕФЃЌЛљН№ЖдБъЕФвНдКЕФГжЙЩБШР§дк51%вдЩЯЃЌвдЪЕЯжЖдБъЕФвНдКЕФПиЙЩЁЃдкЛљН№Хрг§БъЕФЙ§ГЬжаЃЌАЎЖћблПЦзїЮЊLPВЛВЮгыЛљН№ЙмРэКЭБъЕФЙЋЫООгЊЃЌЕЋИКд№ЖдВЂЙКБъЕФНјааХрбЕКЭММЪѕжЇГжЃЌGPИКд№ЖдБъЕФНјааЙцЗЖЛЏХрг§ЁЂЬсЧАЪьЯЄАЎЖћблПЦЕФдЫгЊФЃЪНЁЃАЎЖћблПЦЖдДяЕНдЄЦкОгЊвЕМЈЕФКЯЙцВЂЙКБъЕФгЕгагХЯШВЂЙКШЈЃЈМћЭМ3ЃЉЁЃ

ДгВЦЮёЩЯПДЃЌВЂЙКЛљН№ГЩСЂКѓЃЌАЎЖћблПЦжЛГжгаВЂЙКЛљН№ЕФВПЗжЙЩЗнЃЌЧвУЛгаОіВпШЈЃЌВЛЛсКЯВЂБЈБэЁЃЭЌЪБЃЌАЎЖћблПЦНЋетВПЗжЛљН№ЭЖзЪМЧдкСЫЦфЫћЗЧСїЖЏН№ШкзЪВњЯТЃЌгУГЩБОЗЈНјааКЫЫуЃЌЫљвдетЖЮЪБМфЃЌЛљН№ГжгаЕФБъЕФвНдКЕФОгЊВЈЖЏВЛЬхЯждкН№ШкзЪВњЯТЃЌЦфгЏПївВВЛЛсгАЯьАЎЖћблПЦЕФРћШѓБэЯжЁЃетжжЬсЧАХрг§ЕФЗНЪНЃЌБмУтСЫЧАЦкЗѕЛЏПЩФмИјЩЯЪаЙЋЫОДјРДЕФВЦЮёЗчЯеЃЌФмЙЛЬсЧАЗЂЯжБъЕФвНдКЕФЧБдкЗчЯеВЂМАЪБНтОіЃЌЮЊжЎКѓВЂЙКећКЯзіКУзМБИЁЃ

ДгзЪН№еМгУЩЯПДЃЌУПжЛВЂЙКЛљН№жаЃЌАЎЖћблПЦЕФГізЪБШР§ВЛЕН20%ЃЌАДеедЄЦкЭъГЩдкЕиЯиМЖВМОжЫљашЕФ50вкдЊзЪН№ашЧѓЙРЫуЃЌАЎЖћблПЦжЛашГізЪ10вкдЊзѓгвЁЃетжжЗНЪНМЋДѓЛКНтСЫАЎЖћблПЦЕФзЪН№бЙСІЁЃ

ЃЈЖўЃЉГЩГЄИХПі

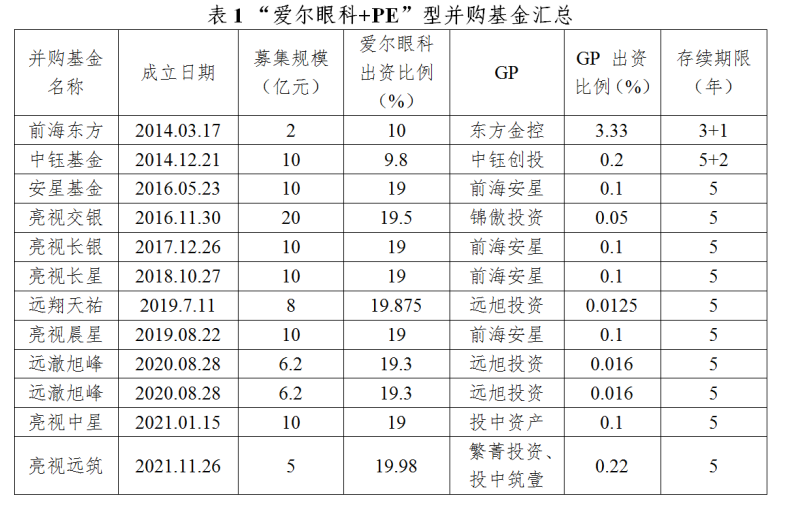

Дг2014ФъПЊЪМЃЌАЎЖћблПЦСЊКЯЖрМвЫНФМЭЖзЪЛњЙЙЩшСЂВњвЕЭЖзЪКЯЛяЦѓвЕЁЃНижС2021Фъ12дТЃЌАЎЖћблПЦЩшСЂЕФ11жЛзЈУХгУгкЪеЙКблПЦвНдКзЪВњЕФВЂЙКЛљН№ЃЌМћБэ1ЁЃ

дкВЂЙКЛљН№ЕФжЇГжЯТЃЌАЎЖћблПЦПЊЪМСЫИпЫйРЉеХЁЃ2017ФъЃЌЙЋЫОЪзДЮЭъГЩЁАЩЯЪаЙЋЫО+PEЁБВЂЙКФЃЪНШЋБеЛЗдЫааЃЌЙЋЫОЗЧЙЋПЊЗЂааФММЏ17.2вкдЊЃЌгУгкжЇИЖВЂЙКЛљН№ЗѕЛЏЭъГЩЕФОХМввНдКЕФЪеЙКПюЁЃвНдКВЂБэКѓЃЌНјвЛВНдіЧПЩЯЪаЙЋЫОгЏРћФмСІЃЌЕБФъАЎЖћблПЦдкЛЊФЯЁЂЛЊЖЋЕШЕиЧјжїгЊвЕЮёЪеШыдіГЄУїЯдЁЃ2018ФъЃЌжБНгВЂЙКТЄЮїАЎЖћЁЂФкНАЎЖћЕШСљМвблПЦвНдКЁЃ2019ФъЃЌАЎЖћблПЦНЋВЂЙКЛљН№ЦьЯТЕФ26МввНдКзЂШыЬьНђжаЪгаХЙЋЫОЃЌдйвдЗЂааЙЩЗнЗНЪНЙКТђЬьНђжаЪгаХ100%ЙЩШЈЁЃ

НижС2022ФъЕкШ§МОЖШФЉЃЌАЎЖћблПЦЭЖзЪЕФВЂЙКЛљН№РявбОДЂБИСЫ347МвблПЦЛњЙЙЃЈЕиМЖЪаМАЯиМЖвНдКЮЊжїЃЉЃЌАЎЖћблПЦЬхФкЭтЙВгаблПЦЛњЙЙ671МвЃЛНЯ2014ФъГѕГЩСЂВЂЙКЛљН№ЪБдіМгНќ600МвЁЃАЎЖћблПЦЕФгЊвЕЪеШывВДг2014ФъЕФ24вкдЊдіжС2022ФъQ3ЕФ130.5вкдЊЃЌЭЌЦкЙщФИОЛРћШѓвВДг3.1вкдЊдіжС23.6вкдЊЁЃ

ЃЈШ§ЃЉЛљН№ЭЫГі

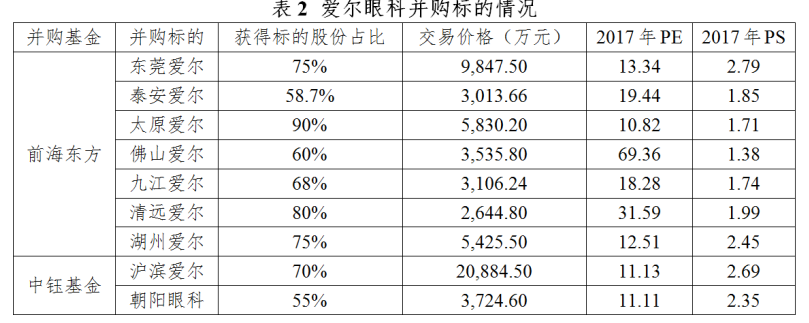

ЧАКЃЖЋЗНВЂЙКЛљН№ГЩСЂгк2014Фъ3дТЃЌЛљН№ЙцФЃ2вкЃЌАЎЖћблПЦзїЮЊLPГізЪ2000ЭђЁЃ2016Фъ12дТЃЌАЎЖћблПЦЗЂВМЙЋИцЃЌаћВМгыКўФЯжаюкАЎЖћблПЦвНСЦВњвЕЭЖзЪКЯЛяЦѓвЕЃЈгаЯоКЯЛяЃЉЃЈМДВЂЙКЛљН№ЁАжаюкЛљН№ЁБЃЉМАЩюлкЧАКЃЖЋЗНАЎЖћвНСЦВњвЕВЂЙККЯЛяЦѓвЕЃЈгаЯоКЯЛяЃЉЃЈМДВЂЙКЛљН№ЁАЧАКЃЖЋЗНЁБЃЉЧЉЪ№СЫЙЩШЈзЊШУавщЁЃИљОнИУавщдМЖЈЃЌАЎЖћблПЦЪеЙКЧАКЃЖЋЗНГжгаЕФЖЋнИАЎЖћ75%ЙЩШЈЁЂЬЉАВАЎЖћ58.70%ЙЩШЈЁЂЬЋдАЎЖћ90%ЙЩШЈЁЂЗ№ЩНАЎЖћ60%ЙЩШЈЁЂОХНАЎЖћ68%ЙЩШЈЁЂЧхдЖАЎЖћ80%ЙЩШЈЁЂКўжнАЎЖћ75%ЙЩШЈЃЛвдМАжаюкЛљН№ЫљГжгаЕФЛІБѕАЎЖћ70%ЙЩШЈЁЂГЏбєблПЦ55%ЙЩШЈЁЃЪеЙКМлИёЙВМЦЮЊ58,012.80ЭђдЊЃЌЦфжажЇИЖЧАКЃЖЋЗН33,403.70ЭђдЊЃЌжЇИЖжаюкЛљН№24,609.10ЭђдЊЃЈМћБэ2ЃЉЁЃ

АЎЖћблПЦвдЯжН№ЕФаЮЪНЗжШ§ДЮЯђВЂЙКЛљН№жЇИЖМлПюЃЌжЇИЖМлПюРДздЗЧЙЋПЊЗЂааЙЩЦБФМзЪЫљЕУЁЃДЫДЮВЂЙККѓЃЌЧАКЃЖЋЗНЛЙГжгаЖїЪЉАЎЖћ74%ЙЩЗнЁЂвЫДКАЎЖћ75%ЙЩЗнЁЂЙ№СжАЎЖћ80%ЙЩЗнЁЂЮоЮ§АЎЖћ62.86%ЙЩЗнЁЂСЙЩНАЎЖћ60%ЙЩЗнЁЃ

2018Фъ12дТФЉКЭ2019Фъ1дТГѕЃЌАЎЖћблПЦвдздгазЪН№дйДЮЪеЙКЧАКЃЖЋЗНЫљГжгаЕФЮоЮ§АЎЖћЁЂвЫДКАЎЖћКЭЙ№СжАЎЖћЕФЙЩЗнЃЌЗжБ№жЇИЖ2074.38ЭђдЊЁЂ1800ЭђдЊКЭ4000ЭђдЊЃЌРлМЦжЇИЖ7874.38ЭђдЊЁЃЧАКЃЖЋЗНГжгаЕФЖїЪЉАЎЖћКЭСЙЩНАЎЖћЕФЙЩЗнзЊШУИјСЫАЎЖћблПЦВЮгыЩшСЂЕФСэЭтСНжЛВЂЙКЛљН№——ССЪгГПаЧКЭдЖЯшЬь祐ЃЌзЊШУМлИёЮДХћТЖЁЃЕЋНіДгХћТЖЕФАЎЖћблПЦЪеЙКЧщПіПДЃЌЧАКЃЖЋЗНЭЈЙ§НЋПиЙЩблПЦвНдКЕФЙЩЗнзЊИјАЎЖћблПЦЃЌвбОРлМЦЪеЛизЪН№4.13вкдЊЁЃзїЮЊвЛжЛдк2014ФъГѕГЩСЂЕФ2вкЛљН№ЃЌеЫУцЪевцвбОЗСЫвЛБЖЁЃ

ЃЈЫФЃЉАИР§аЁНс

ЩшСЂЁАЩЯЪаЙЋЫО+PEЁБаЭЛљН№ЃЌвдЯрЖдЩйСПзЪН№ЧЫЖЏНЯДѓИмИЫЁЃ2014Фъ3дТжС2022Фъ9дТЃЌАЎЖћблПЦЯрМЬЩшСЂСЫ12жЛВњвЕВЂЙКЛљН№ЃЌНижСФПЧАШдга10жЛВЂЙКЛљН№ДцајЃЌДЂБИСЫДѓСПЕФЬхЭтУХЕъЁЃдкВЂЙКЛљН№ЩшСЂжаЃЌАЎЖћблПЦвЛАуГжЙЩ/ГізЪБШР§дк10%-20%ЃЌжївЊЕЃШЮгаЯоКЯЛяШЫНЧЩЋЃЌУЛгаЭЖзЪОіВпШЈЃЌНЋзЪБОдЫзїЙЄзїНЛИјзЈвЕЕФЭЖзЪЙмРэЙЋЫОЁЃВЦЮёКЫЫуЩЯЃЌАЎЖћблПЦЧАЦквЛАуЭЈЙ§ЦфЫћЗЧСїЖЏН№ШкзЪВњПЦФПЁЂвдГЩБОЗЈНјааКЫЫуЃЌБмУтВЂЙКЛљН№ЦьЯТвНдКЧАЦкПїЫ№ЖдЩЯЪаЙЋЫОвЕМЈЕФгАЯьЁЃЛљН№ЙцФЃЩЯЃЌДцајЕФ10МвВЂЙКЛљН№КЯМЦЙцФЃ99.2вкдЊЃЌАЎЖћблПЦКЯМЦГізЪН№ЖюЮЊ19.1вкдЊЃЌеМБШ19.2%ЃЌвдЯрЖдЩйСПЕФзЪН№ЧЫЖЏНЯДѓЙцФЃЕФИмИЫЁЃ

ВЂЙКЛљН№ФЃЪНГЩаЇЯджјЃЌЩЯЪаЙЋЫОЪЕЯжМгЫйРЉеХЁЃАЎЖћблПЦСЌЫјРЉеХжївЊЗжЮЊШ§ИіНзЖЮЃЌЦфжа2003ФъжС2009ФъЮЊЕквЛНзЖЮЃЌМДЩЯЪаЧАЕФТ§ЫйРЉеХЃЌДЫНзЖЮЪмЯогкзЪН№ЁЂЦЗХЦСІЕШвђЫиЃЌЦНОљУПФъНіаТді2-3МввНдКЃЛ2009ФъжС2014ФъЮЊЕкЖўНзЖЮЃЌЩЯЪажЎКѓзЪН№ЯрЖдГфдЃЁЂЕўМгЦЗХЦаЇгІдіЧПЃЌРЉеХЫйЖШТдгаМгПьЃЌИУНзЖЮЬхФкУХЕъЦНОљУПФъаТдідМ7МвЃЛ2014ФъПЊЪМЭЦааВЂЙКЛљН№ФЃЪНКѓЃЌРЉеХЫйЖШУїЯдЬсЫйЃЌ2014ФъжС2021ФъЬхФкУХЕъЦНОљУПФъаТдідМ34МвЃЌЬхФкЭтУХЕъКЯМЦЦНОљУПФъаТдідМ77МвЁЃНижС2022Фъ9дТЃЌЙЋЫОДѓТНЬхФкУХЕъЪ§вбДя324МвЃЌЬхФкЭтКЯМЦУХЕъЪ§Дя671МвЃЌВЂЙКЛљН№РяДЂБИСЫ347МвУХЕъЁЃ

ВЂЙКЛљН№ЭЫГіЧўЕРУїШЗЃЌБъЕФЙРжЕЛђгаељвщЁЃВЂЙКЛљН№ПиЙЩЕФвНдКЖШЙ§ЗѕЛЏЦкЃЌДяЕНвЛЖЈгЏРћЁЂдЫгЊЁЂФкПиЕШзлКЯБъзМКѓЃЌАЎЖћблПЦЛсЙКТђЛљН№ЫљГжгаЕФвНдКЙЩЗнЃЌЛљН№ЕФЭЫГіЧўЕРдкЩшСЂжЎЪБОЭвбУїШЗЁЃЕЋЪЧетжжФЃЪНЯТЃЌАЎЖћблПЦЖдВЂЙКБъЕФЕФЙРжЕДцдквЛЖЈељвщЁЃ

ЁОБОЮФЮЊжаЙњжЄШЏЭЖзЪЛљН№вЕаЛсПЮЬтЁЖЮвЙњВЂЙКЛљН№ЗЂеЙЧїЪЦгыаЇФмбаОПЁЗЕФГЩЙћжЎШ§ЁП