ΈΣΙα≥Ι¬δ Β÷–ΑλΓΔΙζΑλ”ΓΖΔΒΡΓΕΙΊ”ΎΫχ“Μ≤Ϋ…νΜ·ΥΑ ’’ςΙήΗΡΗοΒΡ“βΦϊΓΖΙΊ”ΎΆΤΫχΧζ¬ΖΩΆ‘ΥΖΔΤ±ΒγΉ”Μ·ΗΡΗοΒΡ“Σ«σΘ§ΥΑΈώΉήΨ÷ΓΔ≤Τ’ΰ≤ΩΓΔ÷–ΙζΙζΦ“Χζ¬ΖΦ·Ά≈”–œόΙΪΥΨΘ®“‘œ¬Φρ≥ΤΙζΧζΦ·Ά≈Θ©ΨωΕ®‘ΎΧζ¬Ζ¬ΟΩΆ‘Υ δΝλ”ρΆΤΙψ Ι”Ο»ΪΟφ ΐΉ÷Μ·ΒΡΒγΉ”ΖΔΤ±ΓΘœ÷ΫΪ”–ΙΊ ¬œνΙΪΗφ»γœ¬ΘΚ

“ΜΓΔΙζΧζΦ·Ά≈Υυ τ‘Υ δΤσ“ΒΓΔΖ«ΩΊΙ…ΚœΉ ΙΪΥΨ“‘ΦΑΒΊΖΫΧζ¬ΖΤσ“ΒΘ®Ά≥≥ΤΧζ¬Ζ‘Υ δΤσ“ΒΘ©Ά®ΙΐΧζ¬ΖΩΆΤ±ΖΔ έΚΆ‘ΛΕ®œΒΆ≥ΑλάμΨ≥ΡΎ¬ΟΩΆ‘Υ δ έΤ±ΓΔΆΥΤ±ΓΔΗΡ«©“ΒΈώ ±Θ§Ω…ΩΣΨΏΒγΉ”ΖΔΤ±Θ®Χζ¬ΖΒγΉ”ΩΆΤ±Θ©ΓΘ

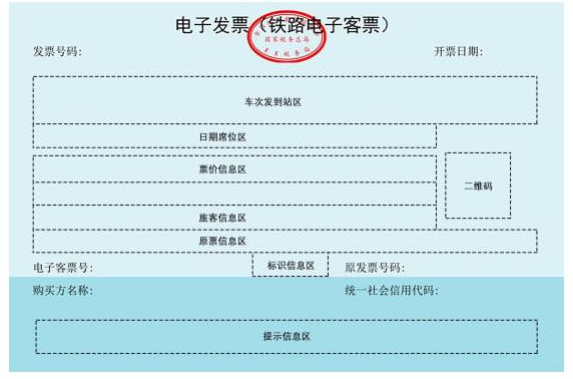

ΕΰΓΔΒγΉ”ΖΔΤ±Θ®Χζ¬ΖΒγΉ”ΩΆΤ±Θ© τ”Ύ»ΪΟφ ΐΉ÷Μ·ΒΡΒγΉ”ΖΔΤ±Θ§Μυ±ΨΡΎ»ίΑϋά®ΘΚΖΔΤ±Κ≈¬κΓΔΩΣΤ±»’ΤΎΓΔΙΚ¬ρΖΫ–≈œΔΓΔ¬ΟΩΆ…μΖί÷ΛΦΰ–≈œΔΓΔ––≥Χ–≈œΔΓΔΤ±ΦέΓΔΕΰΈ§¬κΒ»ΓΘΒγΉ”ΖΔΤ±Θ®Χζ¬ΖΒγΉ”ΩΆΤ±Θ©―υ ΫΦϊΗΫΦΰ1ΓΘ

»ΐΓΔΒγΉ”ΖΔΤ±Θ®Χζ¬ΖΒγΉ”ΩΆΤ±Θ©ΒΡΖΔΤ±Κ≈¬κΈΣ20ΈΜΘ§Τδ÷–ΘΚΒΎ1-2ΈΜ¥ζ±μΙΪάζΡξΕ»ΚσΝΫΈΜΘ§ΒΎ3-4ΈΜ¥ζ±μ––’ΰ«χΜ°¥ζ¬κΘ§ΒΎ5ΈΜ¥ζ±μΒγΉ”ΖΔΤ±Θ®Χζ¬ΖΒγΉ”ΩΆΤ±Θ©ΩΣΨΏ«ΰΒά¥ζ¬κΘ§ΒΎ6-20ΈΜ¥ζ±μ“ΒΈώΥ≥–ρ±ύ¬κΓΘ

ΥΡΓΔ¬ΟΩΆ‘Ύ––≥ΧΫα χΜρ÷ßΗΕΆΥΤ±ΓΔΗΡ«©Ζ―”ΟΚσΘ§Ω…Ά®ΙΐΧζ¬Ζ12306Θ®Αϋά®Άχ’ΨΚΆ“ΤΕ·ΩΆΜßΕΥΘ§œ¬Ά§Θ©»γ Β»ΓΒΟΒγΉ”ΖΔΤ±Θ®Χζ¬ΖΒγΉ”ΩΆΤ±Θ©ΓΘΧζ¬Ζ‘Υ δΤσ“ΒΗυΨί¬ΟΩΆΧαΙ©ΒΡΙΚ¬ρΖΫΟϊ≥ΤΓΔΆ≥“Μ…γΜα–≈”Ο¥ζ¬κΚΆ––≥Χ–≈œΔΒ»»γ ΒΩΣΨΏΒγΉ”ΖΔΤ±Θ®Χζ¬ΖΒγΉ”ΩΆΤ±Θ©ΓΘ

ΈεΓΔΧζ¬Ζ‘Υ δΤσ“ΒΆ®ΙΐΧζ¬Ζ12306œ¬‘ΊΜρ“‘ΒγΉ”” ΦΰΒ»ΖΫ ΫΫΪΒγΉ”ΖΔΤ±Θ®Χζ¬ΖΒγΉ”ΩΆΤ±Θ©ΫΜΗΕΗχ¬ΟΩΆΓΘ¬ΟΩΆΩ…Ά®ΙΐΧζ¬Ζ12306≤ι―·ΓΔœ¬‘ΊΓΔ¥ρ”ΓΒγΉ”ΖΔΤ±Θ®Χζ¬ΖΒγΉ”ΩΆΤ±Θ©ΓΘ

ΝυΓΔ–η“Σ±®œζ»κ’ΥΒΡ¬ΟΩΆΘ§”ΠΒ±»ΓΒΟΒγΉ”ΖΔΤ±Θ®Χζ¬ΖΒγΉ”ΩΆΤ±Θ©ΓΘΙΡάχΙΚ¬ρΖΫ ’ΒΫΒγΉ”ΖΔΤ±Θ®Χζ¬ΖΒγΉ”ΩΆΤ±Θ©ΚσΘ§Α¥’’ΒγΉ”ΤΨ÷ΛΜαΦΤ ΐΨί±ξΉΦœύΙΊ“Σ«σΘ§ Βœ÷Ε‘ΒγΉ”ΖΔΤ±Θ®Χζ¬ΖΒγΉ”ΩΆΤ±Θ©ΒΡ»ΪΝς≥ΧΈό÷ΫΜ·¥ΠάμΓΘ≥Υ≥Β»’ΤΎ‘Ύ2025Ρξ9‘¬30»’«ΑΒΡΘ§¬ΟΩΆ»ΓΒΟΒΡΧζ¬Ζ≥ΒΤ±Θ®÷Ϋ÷ ±®œζΤΨ÷ΛΘ©»‘Ω…±®œζ»κ’ΥΘ§Χζ¬Ζ≥ΒΤ±Θ®÷Ϋ÷ ±®œζΤΨ÷ΛΘ©”κΒγΉ”ΖΔΤ±Θ®Χζ¬ΖΒγΉ”ΩΆΤ±Θ©≤ΜΩ…÷ΊΗ¥ΩΣΨΏΓΘ

ΤΏΓΔΙΚ¬ρΖΫΈΣ‘ω÷ΒΥΑ“ΜΑψΡ…ΥΑ»ΥΒΡΘ§ΙΚΫχΨ≥ΡΎΧζ¬Ζ¬ΟΩΆ‘Υ δΖΰΈώΘ§“‘ΒγΉ”ΖΔΤ±Θ®Χζ¬ΖΒγΉ”ΩΆΤ±Θ©ΉςΈΣ‘ω÷ΒΥΑΩέΥΑΤΨ÷ΛΘ§≤ΔΑ¥œ÷––ΙφΕ®»ΖΕ®ΫχœνΥΑΕνΓΘ≥Υ≥Β»’ΤΎ‘Ύ2025Ρξ9‘¬30»’«ΑΒΡΧζ¬Ζ≥ΒΤ±Θ®÷Ϋ÷ ±®œζΤΨ÷ΛΘ©Θ§»‘Α¥’’ΓΕ≤Τ’ΰ≤ΩΥΑΈώΉήΨ÷ΚΘΙΊΉή πΙΊ”Ύ…νΜ·‘ω÷ΒΥΑΗΡΗο”–ΙΊ’ΰ≤ΏΒΡΙΪΗφΓΖΘ®2019ΡξΒΎ39Κ≈Θ©ΒΎΝυΧθΒΎ“ΜœνΒΎ3ΒψΒΡΙφΕ®»ΖΕ®ΫχœνΥΑΕνΓΘ

ΑΥΓΔ¬ΟΩΆ»ΓΒΟΒγΉ”ΖΔΤ±Θ®Χζ¬ΖΒγΉ”ΩΆΤ±Θ©ΚσΘ§“ρΙΚ¬ρΖΫ–≈œΔΧν–¥”–ΈσΒ»‘≠“ρ–η“ΣΜΜΩΣΒγΉ”ΖΔΤ±Θ®Χζ¬ΖΒγΉ”ΩΆΤ±Θ©ΒΡΘ§Χζ¬Ζ‘Υ δΤσ“ΒΑ¥“‘œ¬ΙφΕ®ΩΣΨΏΚλΉ÷ΒγΉ”ΖΔΤ±Θ®Χζ¬ΖΒγΉ”ΩΆΤ±Θ©ΘΚ

Θ®“ΜΘ©ΙΚ¬ρΖΫΈ¥Ής”ΟΆΨ»Ζ»œΚΆ»κ’Υ»Ζ»œΒΡΘ§”…Χζ¬Ζ‘Υ δΤσ“ΒΧνΩΣΓΕΚλΉ÷ΖΔΤ±–≈œΔ»Ζ»œΒΞΓΖΘ®“‘œ¬Φρ≥ΤΓΕ»Ζ»œΒΞΓΖΘ§ΦϊΗΫΦΰ2Θ©Θ§ΩΣΨΏΚλΉ÷ΒγΉ”ΖΔΤ±Θ®Χζ¬ΖΒγΉ”ΩΆΤ±Θ©ΓΘ

Θ®ΕΰΘ©ΙΚ¬ρΖΫ“―Ϋχ––”ΟΆΨ»Ζ»œΜρ»κ’Υ»Ζ»œΒΡΘ§”…Χζ¬Ζ‘Υ δΤσ“ΒΧνΩΣΓΕ»Ζ»œΒΞΓΖΘ§Ψ≠ΙΚ¬ρΖΫ»Ζ»œΚσΘ§“άΨίΓΕ»Ζ»œΒΞΓΖΩΣΨΏΚλΉ÷ΒγΉ”ΖΔΤ±Θ®Χζ¬ΖΒγΉ”ΩΆΤ±Θ©ΓΘΙΚ¬ρΖΫ“―ΫΪΒγΉ”ΖΔΤ±Θ®Χζ¬ΖΒγΉ”ΩΆΤ±Θ©”Ο”Ύ‘ω÷ΒΥΑ…ξ±®Β÷ΩέΒΡΘ§”Π‘ί“ά»Ζ»œΚσΒΡΓΕ»Ζ»œΒΞΓΖΥυΝ–‘ω÷ΒΥΑΥΑΕν¥”Β±ΤΎΫχœνΥΑΕν÷–ΉΣ≥ωΘ§¥ΐ»ΓΒΟΧζ¬Ζ‘Υ δΤσ“ΒΩΣΨΏΒΡΚλΉ÷ΒγΉ”ΖΔΤ±Θ®Χζ¬ΖΒγΉ”ΩΆΤ±Θ©ΚσΘ§”κΓΕ»Ζ»œΒΞΓΖ“Μ≤ΔΉςΈΣ‘≠ ΦΤΨ÷ΛΓΘ

Ψ≈ΓΔΙζΧζΦ·Ά≈Α¥ΙφΕ®œρΥΑΈώ≤ΩΟ≈…œ¥ΪΒγΉ”ΖΔΤ±Θ®Χζ¬ΖΒγΉ”ΩΆΤ±Θ©–≈œΔΘ§ΥΑΈώ≤ΩΟ≈Ά®ΙΐΒγΉ”ΖΔΤ±ΖΰΈώΤΫΧ®ΥΑΈώ ΐΉ÷’ΥΜßΘ®“‘œ¬Φρ≥ΤΥΑΈώ ΐΉ÷’ΥΜßΘ©ΫΪΒγΉ”ΖΔΤ±Θ®Χζ¬ΖΒγΉ”ΩΆΤ±Θ©Ά§≤Ϋ¥Ϊ δΗχΙΚ¬ρΖΫΓΘΙΚ¬ρΖΫΩ…Ά®ΙΐΥΑΈώ ΐΉ÷’ΥΜßΫχ––ΒγΉ”ΖΔΤ±Θ®Χζ¬ΖΒγΉ”ΩΆΤ±Θ©ΒΡ≤ι―·ΓΔ≤ι―ιΓΔœ¬‘ΊΓΔ¥ρ”ΓΚΆ”ΟΆΨ»Ζ»œΒ»Θ§“≤Ω…Ά®Ιΐ»ΪΙζ‘ω÷ΒΥΑΖΔΤ±≤ι―ιΤΫΧ®Θ®httpsΘΚ//inv-veri.chinatax.gov.cnΘ©≤ι―ιΓΘ¬ΟΩΆΩ…Ά®ΙΐΗω»ΥΥυΒΟΥΑAPPΗω»ΥΤ±Φ–Ε‘ΒγΉ”ΖΔΤ±Θ®Χζ¬ΖΒγΉ”ΩΆΤ±Θ©Ϋχ––≤ι―·ΓΔœ¬‘ΊΒ»ΓΘ

°ΓΔΙΚ¬ρΖΫΈΣ‘ω÷ΒΥΑ“ΜΑψΡ…ΥΑ»ΥΒΡΘ§Ω…Ά®ΙΐΥΑΈώ ΐΉ÷’ΥΜßΕ‘ΖϊΚœΙφΕ®ΒΡΒγΉ”ΖΔΤ±Θ®Χζ¬ΖΒγΉ”ΩΆΤ±Θ©Ϋχ––”ΟΆΨ»Ζ»œΘ§Α¥ΙφΕ®Αλάμ‘ω÷ΒΥΑΫχœνΥΑΕνΒ÷ΩέΓΘ‘ω÷ΒΥΑ“ΜΑψΡ…ΥΑ»Υ…ξ±®Β÷ΩέΒΡΒγΉ”ΖΔΤ±Θ®Χζ¬ΖΒγΉ”ΩΆΤ±Θ©ΫχœνΥΑΕνΘ§‘ΎΡ…ΥΑ…ξ±® ±”ΠΒ±Χν–¥‘ΎΓΕ‘ω÷ΒΥΑΦΑΗΫΦ”ΥΑΖ―…ξ±®±μΗΫΝ–Ή ΝœΘ®ΕΰΘ©ΓΖΘ®±ΨΤΎΫχœνΥΑΕνΟςœΗΘ©ΒΡΓΑ»œ÷ΛœύΖϊΒΡ‘ω÷ΒΥΑΉ®”ΟΖΔΤ±Γ±œύΙΊάΗ¥Έ÷–ΓΘ

°“ΜΓΔ±ΨΙΪΗφΉ‘2024Ρξ11‘¬1»’Τπ ©––ΓΘ

ΧΊ¥ΥΙΪΗφΓΘ

ΓΓΓΓΗΫΦΰΘΚ1.ΒγΉ”ΖΔΤ±Θ®Χζ¬ΖΒγΉ”ΩΆΤ±Θ©―υ Ϋ.doc

ΓΓΓΓΓΓΓΓΓΓ2.ΚλΉ÷ΖΔΤ±–≈œΔ»Ζ»œΒΞ.doc

ΙζΦ“ΥΑΈώΉήΨ÷

≤Τ’ΰ≤Ω

÷–ΙζΙζΦ“Χζ¬ΖΦ·Ά≈”–œόΙΪΥΨ

2024Ρξ9‘¬29»’

ΗΫΦΰ1

ΗΫΦΰ2

ΚλΉ÷ΖΔΤ±–≈œΔ»Ζ»œΒΞ

ΧνΩΣ»’ΤΎΘΚ Ρξ ‘¬ »’

|

œζ έΖΫ |

Ρ…ΥΑ»ΥΟϊ≥ΤΘ®œζΖΫΘ© |

|

ΙΚ¬ρΖΫ |

Ρ…ΥΑ»ΥΟϊ≥ΤΘ®ΙΚΖΫΘ© |

|

|

|

Ά≥“Μ…γΜα–≈”Ο¥ζ¬κ/Ρ…ΥΑ»Υ Ε±πΚ≈Θ®œζΖΫΘ© |

|

Ά≥“Μ…γΜα–≈”Ο¥ζ¬κ/Ρ…ΥΑ»Υ Ε±πΚ≈Θ®ΙΚΖΫΘ© |

|

|||

|

ΩΣΨΏ ΚλΉ÷ ΖΔΤ± »Ζ»œ –≈œΔ ΡΎ»ί |

œνΡΩΟϊ≥Τ |

ΐΝΩ |

ΒΞΦέ |

ΫπΕν |

ΥΑ¬ /’ς ’¬ |

ΥΑΕν |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ΚœΦΤ |

———— |

———— |

|

—— |

|

|

|

“ΜΓΔ¬Φ»κΖΫ…μΖίΘΚ 1.œζ έΖΫΓθ 2. ΙΚ¬ρΖΫΓθ ΕΰΓΔ≥ε Κλ ‘≠“ρΘΚ 1.ΩΣΤ±”–Έσ Γθ 2.œζΜθΆΥΜΊΓθ 3.ΖΰΈώ÷–÷Ι Γθ 4.œζ έ’έ»Ο Γθ »ΐΓΔΕ‘”ΠάΕΉ÷ΖΔΤ±Β÷Ωέ‘ω÷ΒΥΑœζœνΥΑΕν«ιΩωΘΚ 1.“―Β÷ΩέΓθ 2.Έ¥Β÷ΩέΓθ Ε‘”ΠάΕΉ÷ΖΔΤ±ΒΡ¥ζ¬κΘΚ Κ≈¬κΘΚ ΥΡΓΔ «Ζώ…φΦΑ ΐΝΩΘ®Ϋωœό≥…ΤΖ”ΆΓΔΜζΕ·≥ΒΒ»“ΒΈώΧν–¥Θ© …φΦΑœζ έ ΐΝΩ Γθ Ϋω…φΦΑœζ έΫπΕν Γθ

|

||||||

|

ΚλΉ÷ΖΔΤ±–≈œΔ»Ζ»œΒΞ±ύΚ≈ |

|

|||||