2024年9月13日第十四届全国人民代表大会常务委员会第十一次会议通过)

为了深入贯彻落实党中央关于渐进式延迟法定退休年龄的决策部署,适应我国人口发展新形势,充分开发利用人力资源,根据宪法,第十四届全国人民代表大会常务委员会第十一次会议决定:

一、同步启动延迟男、女职工的法定退休年龄,用十五年时间,逐步将男职工的法定退休年龄从原六十周岁延迟至六十三周岁,将女职工的法定退休年龄从原五十周岁、五十五周岁分别延迟至五十五周岁、五十八周岁。

二、实施渐进式延迟法定退休年龄坚持小步调整、弹性实施、分类推进、统筹兼顾的原则。

三、各级人民政府应当积极应对人口老龄化,鼓励和支持劳动者就业创业,切实保障劳动者权益,协调推进养老托育等相关工作。

四、批准《国务院关于渐进式延迟法定退休年龄的办法》。国务院根据实际需要,可以对落实本办法进行补充和细化。

五、本决定自2025年1月1日起施行。第五届全国人民代表大会常务委员会第二次会议批准的《国务院关于安置老弱病残干部的暂行办法》和《国务院关于工人退休、退职的暂行办法》中有关退休年龄的规定不再施行。

国务院关于渐进式延迟法定退休年龄的办法

坚持以习近平新时代中国特色社会主义思想为指导,深入贯彻党的二十大和二十届二中、三中全会精神,综合考虑我国人均预期寿命、健康水平、人口结构、国民受教育程度、劳动力供给等因素,按照小步调整、弹性实施、分类推进、统筹兼顾的原则,实施渐进式延迟法定退休年龄。为了做好这项工作,特制定本办法。

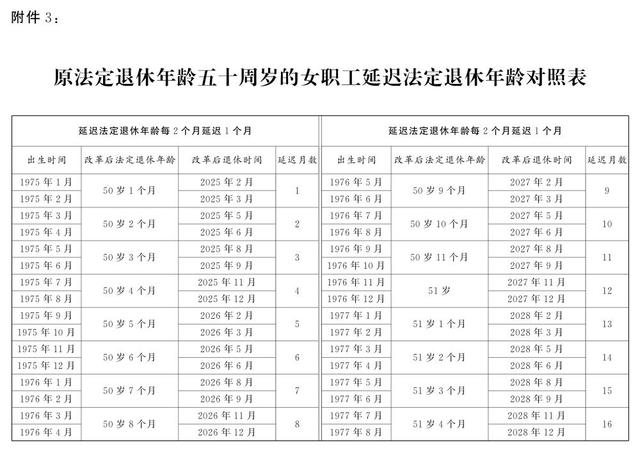

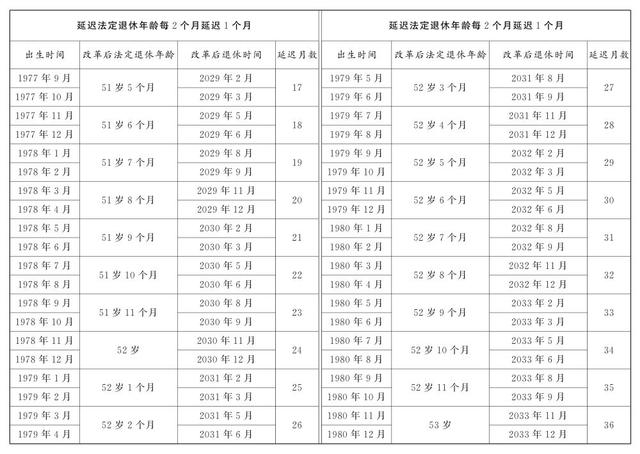

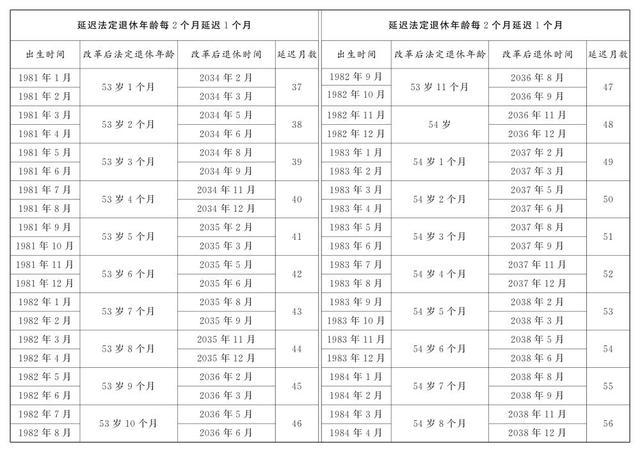

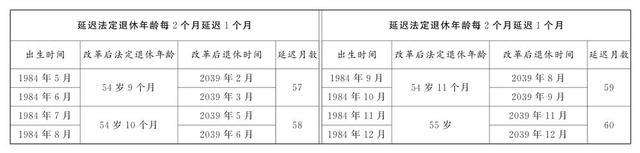

第一条 从2025年1月1日起,男职工和原法定退休年龄为五十五周岁的女职工,法定退休年龄每四个月延迟一个月,分别逐步延迟至六十三周岁和五十八周岁;原法定退休年龄为五十周岁的女职工,法定退休年龄每二个月延迟一个月,逐步延迟至五十五周岁。国家另有规定的,从其规定。

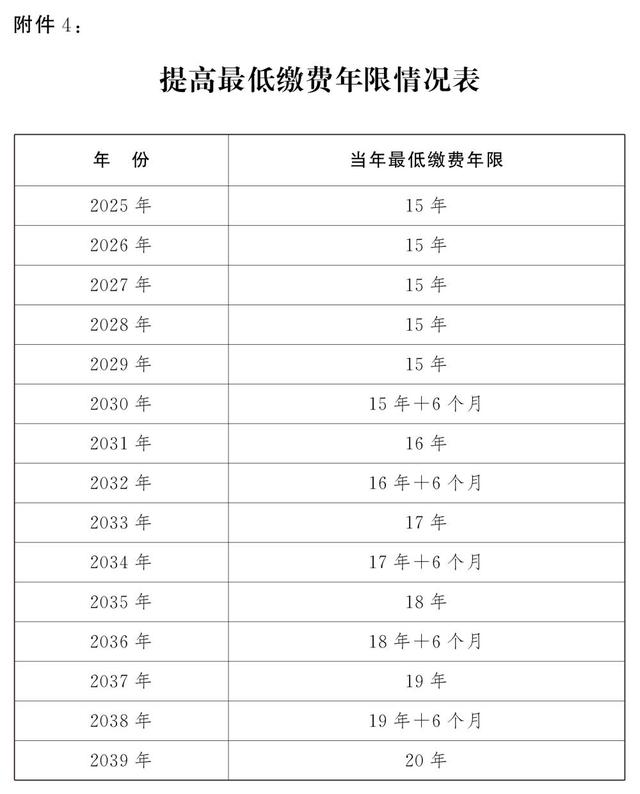

第二条 从2030年1月1日起,将职工按月领取基本养老金最低缴费年限由十五年逐步提高至二十年,每年提高六个月。职工达到法定退休年龄但不满最低缴费年限的,可以按照规定通过延长缴费或者一次性缴费的办法达到最低缴费年限,按月领取基本养老金。

第三条 职工达到最低缴费年限,可以自愿选择弹性提前退休,提前时间最长不超过三年,且退休年龄不得低于女职工五十周岁、五十五周岁及男职工六十周岁的原法定退休年龄。职工达到法定退休年龄,所在单位与职工协商一致的,可以弹性延迟退休,延迟时间最长不超过三年。国家另有规定的,从其规定。实施中不得违背职工意愿,违法强制或者变相强制职工选择退休年龄。

第四条 国家健全养老保险激励机制。鼓励职工长缴多得、多缴多得、晚退多得。基础养老金计发比例与个人累计缴费年限挂钩,基础养老金计发基数与个人实际缴费挂钩,个人账户养老金根据个人退休年龄、个人账户储存额等因素确定。

第五条 国家实施就业优先战略,促进高质量充分就业。完善就业公共服务体系,健全终身职业技能培训制度。支持青年人就业创业,强化大龄劳动者就业岗位开发,完善困难人员就业援助制度。加强对就业年龄歧视的防范和治理,激励用人单位吸纳更多大龄劳动者就业。

第六条 用人单位招用超过法定退休年龄的劳动者,应当保障劳动者获得劳动报酬、休息休假、劳动安全卫生、工伤保障等基本权益。

国家加强灵活就业和新就业形态劳动者权益保障。

国家完善带薪年休假制度。

第七条 对领取失业保险金且距法定退休年龄不足一年的人员,领取失业保险金年限延长至法定退休年龄,在实施渐进式延迟法定退休年龄期间,由失业保险基金按照规定为其缴纳养老保险费。

第八条 国家规范完善特殊工种等提前退休政策。从事井下、高空、高温、特别繁重体力劳动等国家规定的特殊工种,以及在高海拔地区工作的职工,符合条件的可以申请提前退休。

第九条 国家建立居家社区机构相协调、医养康养相结合的养老服务体系,大力发展普惠托育服务体系。

附件:

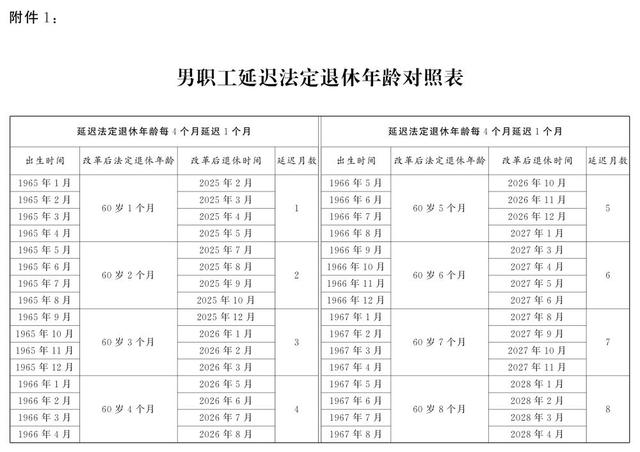

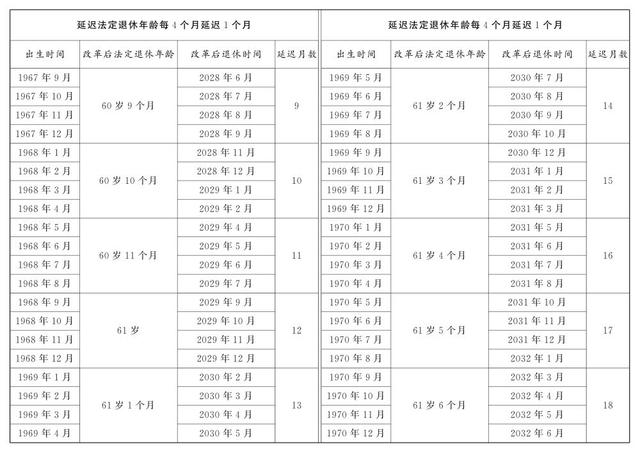

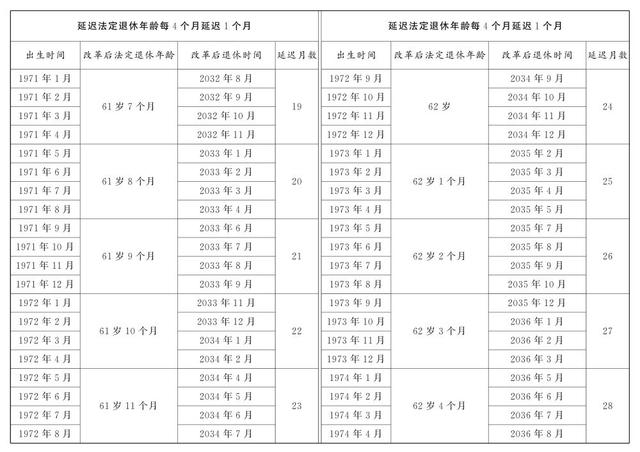

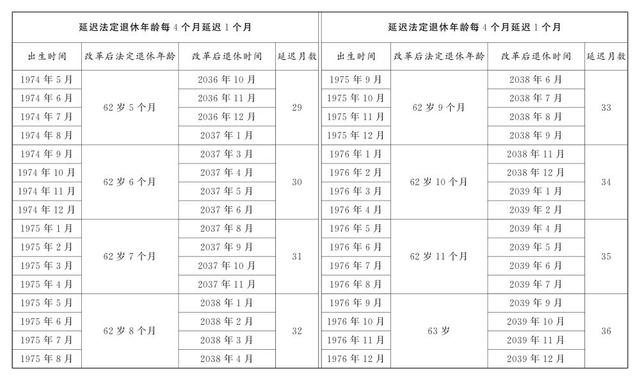

1.男职工延迟法定退休年龄对照表

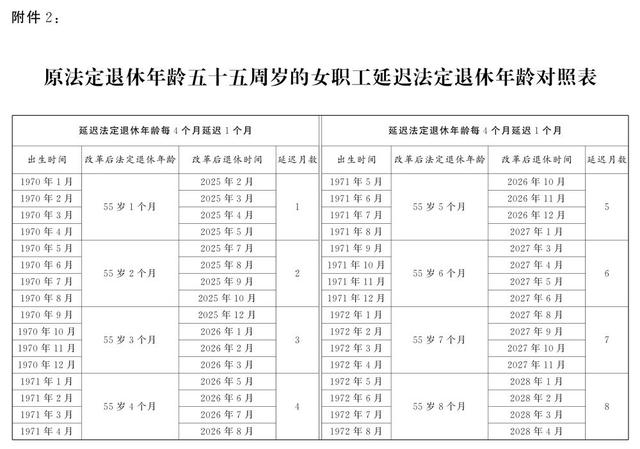

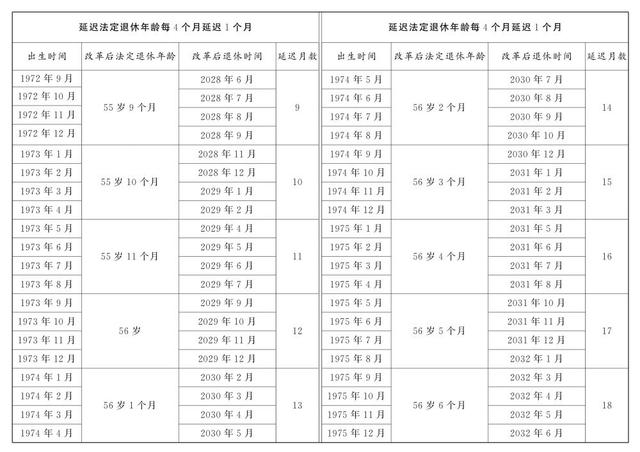

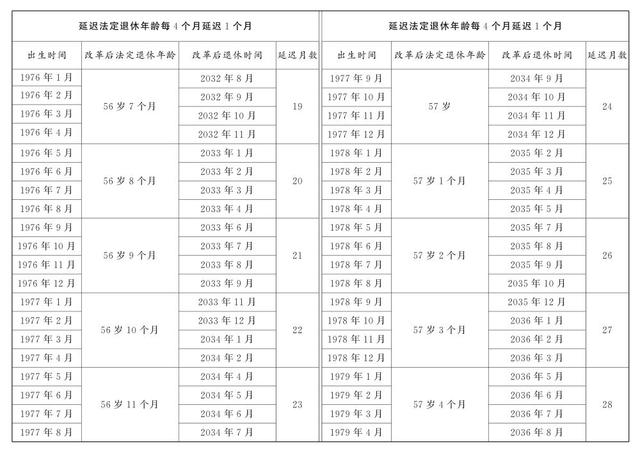

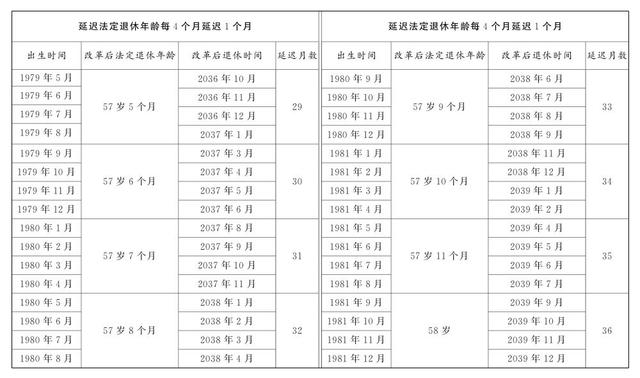

2.原法定退休年龄五十五周岁的女职工延迟法定退休年龄对照表

3.原法定退休年龄五十周岁的女职工延迟法定退休年龄对照表

4.提高最低缴费年限情况表